报名2020年吉林省高级会计师考试需要现场审核吗?

发布时间:2020-01-16

高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。2020的高级会计师考试资讯还未发布,预计在3月份发布,我们先参考2019年高级会计师考试的相关信息看看报考高级会计师考试审核内容。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是参考往年高级会计师审核内容的一些情况,希望能对将要报考的考生有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.期权将以现金净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司应支付的现金。

2.期权以普通股净额结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量。

3.期权以现金换普通股方式结算,判断金融工具是权益工具还是金融负债,并说明理由。计算2016年1月31日甲公司向乙公司交付普通股的数量及收到的现金。

2016年1月31日,甲公司有义务向乙公司交付104000万元(104×1000),并从乙公司收取102000万元(102×1000),甲公司实际支付净额为2000万元。

2.属于金融负债。理由:甲公司以可变数量自身权益工具结算,属于金融负债。

2016年1月31日,甲公司向乙公司交付普通股的数量约为192307股(20000000/104)。

3.属于权益工具。理由:甲公司通过以固定数量的自身权益工具交换固定金额的现金进行结算,该衍生工具是权益工具。

甲公司向乙公司交付普通股的数量为1000万股,收到现金102000万元。

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

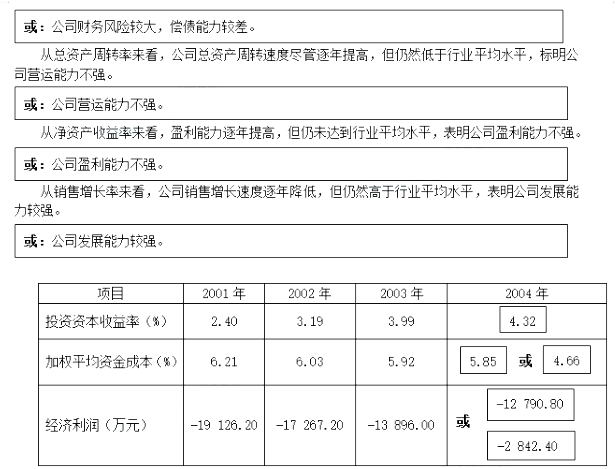

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

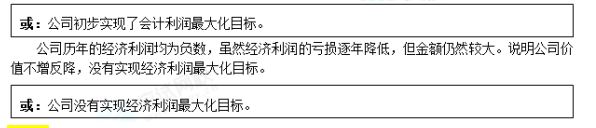

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-06

- 2020-01-16

- 2019-07-06

- 2020-03-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-30

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-05-02

- 2020-01-15

- 2020-02-06

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-02-28

- 2020-05-27

- 2020-06-18

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-03-21

- 2019-07-10

- 2020-06-11

- 2020-01-15

- 2020-03-09