湖北省2020年高级会计师报考需要去现场审核吗?

发布时间:2020-01-15

2020年高级会计师考试的资讯还未发布,预计在3月份发布。根据往年的情况看,高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是关于高级会计师考试资格审核的一些情况,希望对将要报考的考生有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

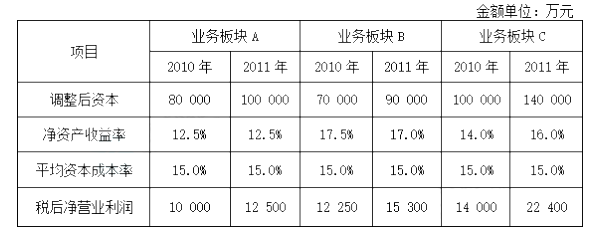

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

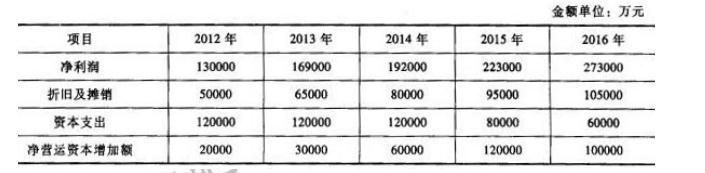

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

1、 需要整改的事项如下:

(1)甲单位所属技术鉴定中心未经财政和物价部门批准,自立项目收费,当年其收取注册登记费 35 万元。

(2)将以前年度收取的技术服务费和咨询费 107 万元,长期在“其他应付款”科目挂账。

(3)以“会议费”的名义虚开发票,在事业支出中列支 37 万元,并向财政申请取得财政

拨款 37 万元。

(4)以支付专家咨询费的名义,编制虚假的专家领款表,在专项支出中列支 86 万元,并从专户中提取现金 86 万元账外存放,准备用于发放职工奖金。

(5)动用财政拨款的专项科研课题经费 69 万元,全部用于本单位职工的工资性支出,并在专项支出中列支。

(6)在职工福利基金尚有 5000 万元结余的情况下,在事业支出中列支补充医疗保险 80 万元。

(7)将独立核算的基建项目中的基建支出 150 万元,以项目经费的名义在事业支出中列支,并将取得的财政拨款 150 万元划转到基建存款户。

(8)将“国际研讨会”项目结余资金 8 万元转入其他应付款科目核算。

(9)将以前年度实现的,挂在往来帐中的“数据库”转让收入 300 万元划出,委托某证券公司进行投资理财。鉴于该投资是以支付往来款项的名义划出,甲单位未作投资进行确认。

(10)将一直未登记入账的一栋闲置办公楼以 3500 万元的协议价置换为一栋住宅楼后用于出租,取得租金收入 50 万元。甲单位置换办公楼形成的资产及出租收入未纳入统一的账目进行核算和管理。

2、 提交的整改方案如下:

(1)未经批准自立项目收费问题,立即停止收费。

(2)对以前年度收取的技术服务费和咨询费 107 万元,调整有关账目,从“其他应付款”转入当期收入。

(3)将虚列事业支出 37 万元进行调账,与财政补助收入进行对冲。

(4)将虚列的专项支出 86 万元进行冲销,将账外存放资金收回存入银行存款专户。

(5)调整账目,即将专项支出 69 万元调整到事业支出。

(6)将在事业支出中列支的补充医疗保险 80 万元与职工福利基金对冲。

(7)将挪用的 150 万元从基建存款户追回。

(8)将项目结余资金 8 万元调整账目,从其他应付款转入当期事业基金。

(9)补办投资审批手续,并确认投资 300 万元,减少银行存款 300 万元。

(10)将账外资产登记入账。会计处理为:借记“固定资产――住宅楼”3500 万元,贷记“固定资产――办公楼”3500 万元,借记“银行存款”50 万元,贷记“其他收入”50 万元。

要求:

完整的整改措施:立即停止收费;同时,将已收取的注册登记费 35 万元上交财政。

{或:将已收取的注册登记费退回交费人。}

2、整改方案(2)不正确。

正确的整改措施:将以前年度收取的技术服务费和咨询费 107 万元,从“其他应付款”转入“事业基金”。

3、 整改方案(3)不完整。

完整的整改措施:将虚列事业支出 37 万元进行调账,与财政补助收入进行对冲;同时,对套取的财政资金退还原渠道。

4、整改方案(4)正确。

5、整改方案(5)不完整。

完整的整改措施:将专项支出 69 万元调到事业支出;同时,从银行存款户划转 69 万元到专项存款户。

6、 整改方案(6)正确。

7、 整改方案(7)不完整。

完整的整改措施:将挪用的 150 万元从基建存款户追回;同时,冲减事业支出 150 万元。

8、 整改方案(8)不正确。

正确的整改措施:项目结余资金按规定应上缴的,应当从其他应付款转入应缴预算款;按规定留归单位使用的,从其他应付款转入当期事业结余。

9、 整改方案(9)不完整。

完整的整改措施:

(1) 补办投资审批手续。

(2)将挂在往来账中的数据库转让收入转入事业基金(一般基金),增加“事业基金(一般

基金)”,减少“其他

应付款”。

(3) 确认原来挂在往来账中的投资,减少“其他应收款”;同时,相应减少事业基金(一般基金),增加事业基金(投资基金)。

10、 整改方案(10)不完整。

完整的整改措施:

(1) 向有关部门补办资产产权登记、转换和出租手续。

(2) 借记“固定资产——办公楼”3500 万元,贷记“固定基金”3500 万元,再借“固

定资产——住宅楼”

3500 万元,贷记“固定资产——办公楼”3500 万元。{或:借记“固定资产——住宅

楼”3500 万元,

贷记“固定基金”3500 万元}

(3) 对于取得的租金收入,借记“银行存款”50 万元,贷记“其他收入”50 万元。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2019-07-06

- 2020-03-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2021-08-18

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-15

- 2020-02-27

- 2020-04-23

- 2021-07-22

- 2020-05-02

- 2020-01-16

- 2020-02-11

- 2020-06-10

- 2020-01-16

- 2020-06-23

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16