速速围观!高级会计师学习方法

发布时间:2021-07-22

备考22年的高级会计师考试,有部分小伙伴在咨询有没有什么好的备考方法呢?因为很多考生在考场上拿着教材却找不到答案,抓不到得分点,翻阅时间太长,导致自己的分数白白丢掉。那么考生应该如何掌握教材,在高会考试中拿到高分呢?接下来就跟51题库考试学习网一起看看吧!

三部曲:找准学习方法,因人而异

1、抓住高会教材和考试的特征,明确训练方向。高会教材属于高级会计人员应掌握的会计理论知识,不少名词定义和名称分类及特征描述具有高度抽象、概括的特点。而高会考试案例则属于理论知识的具体实例化,从具体事例去抽取对应教材的理论知识点。两者对考生的挑战就在于从抽象到具体,从具体到抽象的往返过程,这对考生是一个挑战,需要很好的锻炼这方面的能力。

2、训练语言理解和分析问题、解决问题的能力。高会考试主要是考察考生对案例的理解能力,也是考生在财务管理工作中分析问题和解决问题的能力在考试中的体现,案例基本也是模仿日常财务管理工作的场景或问题。如何加强理解能力的训练则尤为关键,理解能力即对教材或考试案例的逻辑思维能力洞察力、判断力和解释能力等的综合体现,是对知识点认知整合的过程。

3、读出教材内容,变“无声学习”为“有声学习”。读书要出声,音量要适中;能增加记忆,能愉悦心情。财会工作属于严谨细致型工作,很多学员平常忽略了交流和表达能力训练,通过用声音读出教材的方式,既能驱赶疲劳还能锻炼语言表达能力,况且不少省份在评审过程中还设置有答辩环节。

4、在教材或试题旁进行标注,勤于动手、勤于动笔。在备考学习时,可标注上自己对这个知识点的理解,是直接提高理解能力的最有效办法。不能光看书,还要勤动手。即便开始写的理解可能是错误的,后面结合网校课程学习再一步一步纠正,进行错题原因分析,但肯定是一个不断提高理解能力的过程。

5、教材是基础也是学习的关键,历年真题是应试导向。熟练掌握教材内容是备考的根本,每年考试内容一般95%以上都源于教材,没有这个基础,盲目做题只会打乱考生的学习节奏,掌握的知识也不系统。考试试题的模式结构每年变化都不大,通过历年真题来理解出题的思路和模式,通过答案看解答的思路及教材对应点,但要留意辨别随制度准则变化过时的内容。

以上就是51题库考试学习网今日为大家带来的内容,希望对大家能有所帮助。小伙伴们如果还有其他疑问,敬请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

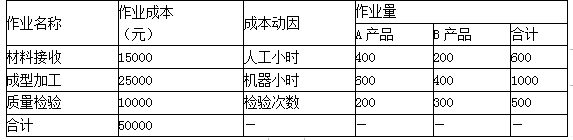

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

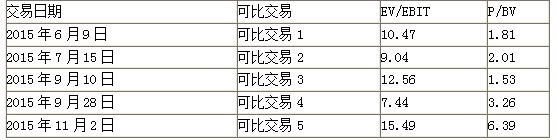

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-03-28

- 2019-07-10

- 2020-01-16

- 2020-02-29

- 2021-09-11

- 2020-01-16

- 2020-01-15

- 2020-04-05

- 2020-03-11

- 2020-06-17

- 2020-02-29

- 2020-01-16

- 2020-06-17

- 2020-06-18

- 2020-01-16

- 2020-06-12

- 2020-01-15

- 2020-06-12

- 2020-01-16

- 2019-07-11

- 2020-01-16

- 2020-01-15

- 2020-01-10

- 2021-02-03

- 2020-01-16

- 2020-01-15

- 2020-05-27

- 2020-06-12

- 2020-02-15