内蒙古2020年高级会计师报名常见问题

发布时间:2020-01-15

2020年高级会计师备考在即,相信很多考生对高级会计师考试有很多的疑问,想要知道答案的小伙伴们快来围观哦。话不多说,一起来看看2020年高级会计师报考及常见问题解答,你想知道的都在这了!

高级会计师报考类

1、2020年高级会计师考试报名时间?

解答:2020年高级会计师报名时间还未公布,2019年高级会计师考试报名时间为3月10日-31日,根据2019年的报名时间来看,2020年高级会计师考试报名时间预计在3月份,具体时间请以官方发布的消息为准。

2、取得的中级证书上面有批准日期和签发日期,应该以哪个为准计算工作年限?

解答:一般情况下,证书上有批准日期及签发日期,应按批准日期计算。因这个时间比较早一些,具体要求可咨询当地财政局。

3、2020年高级会计师考试教材变化大不大?

解答:目前,2020年高级会计师考试教材和大纲都没有公布,所以无法判断。如果您要备考2020年高会考试的话,可以参照2019年高会教材先提前学习。

4、经济师、审计师可以报考高级会计师吗?

解答:取得中级职称(包括审计师、经济师),满足相应的学历条件和工作年限是可以申报高级会计师。

高级会计师评审类

1、我们是先发表论文再考试,还是先考试再发表论文?

解答:都可以,取得中级职称以后发表的论文都是有效的,提前准备论文是要更稳妥一些。也可以选择边备考高级会计实务边发表论文。注意要保证参加评审前要发表规定的文章数,一般是2-3篇

2、评高级会计师还有英语、计算机的硬性要求吗?

解答:目前已经有很多地区公布了评审要求,职称英语、职称计算机不再作为评审必要条件,具体情况要以当地公布的要求为准。

3、参加当年的高级会计师考试,通过的话,还赶得上当年的高会评审吗?还是最早只能参加转年的评审?

解答:需要看您所在的地区,各个地区的规定是不同的。例如辽宁2019年高级会计师考试合格的考生就可申报当年的评审:参加2017年、 2018年、2019年全国高级会计师资格考试成绩合格,可申报2019年高级会计师资格,申报合格者可参加评审。

注意:这些考生只能参加当年的高级会计师评审!

安徽、内蒙古成绩合格标准为55分,成绩有效期截至2019年年底,仅能参加2019年高级会计师评审;黑龙江2019年省级合格标准为57分,成绩当年有效。

由于2020高会考试还未发布公告预计在3月份发布,我们先参考2019年考试信息看看那些是需要注意的。

一、信息采集

2019年很多省份已经明确下发通知,会计人员需进行信息采集。如果未进行信息采集,或将影响高级会计师考试报名、评审等工作!希望大家重视!在规定时间内及时完成信息采集工作。

湖北、天津2019年高级会计师报名已要求先进行信息采集,然后才能报名成功!

吉林明文规定:会计人员基础信息对会计人员参加会计专业技术资格(初、中、高级)考试报名、高级会计师评审、会计人员继续教育学习、先进会计工作者和“五一”劳动奖章的评选、会计人员信用信息(奖励守信、惩戒失信)申报、会计人员调转以及用人单位对会计人员的晋升提职等具有重要作用,会计人员积极参加会计人员信息采集有助于维护自身的利益。

所以想要报考高级会计师考试的考生,报考2020年高级会计师考试的第一件事就是完成信息采集工作。

二、继续教育

2019年高级会计师考试报名,已有多地将会计人员继续教育纳入高级会计师考试报名条件,例如:

福建:部分地区在2019年高级会计师报名公告中要求,考生现场审核时需要提供从事财会工作年限的继续教育记录(根据规定学历报考条件所需年限,提供相应继续教育),以便于认定从事财会工作年限。

重庆:2019年重庆高级会计师考试报名现场资格审核时需携带会计人员继续教育证明。

新疆:2019年新疆高级会计师考试报名网上审查报名资格时,要求完成2018年继续教育(90学时)。

继续教育已经影响到2019年高级会计师考试报名工作,所以,想要报考2020年高级会计师考试的小伙伴们,一定要记得按时进行继续教育!51题库考试学习网提醒:只要你在从事会计工作,一定要记得去继续教育。

三、大专学历

2019高级会计师考试报名简章有不少地区明确说明,专科学历,满足一定工作年限则可以报考高级会计师,只是工作年限会相对较长一些。

比如河南、内蒙古、江苏等地区,大专学历也可以考虑报考高级会计师!

四、注会考生

根据《安徽省会计系列高级专业技术资格评审标准条件》,安徽2019高级会计师资格评审条件规定:取得注册会计师资格后,从事与会计师职责相关工作满5年,视同具备中级会计师资格满5年,在符合其它条件的情况下,在高级会计师资格考试成绩有效期内可申请参加高级会计师评审。

这说明安徽考生取得注册会计师资格后,从事于会计师职责相关工作满5年,视同具备中级会计师资格满5年,可以报名高级会计师考试!

五、报名条件

2020年高级会计师考试报名条件暂未公布,大家可参考2019年高会报名条件。

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报考时一定要符合条件哦,高级会计师考试对于报考条件可是非常严格的哦。

2020年的考试资讯还未发布,以上是2019年高级会计师考试所遇到的常见问题,具体的信息请以官方发布的信息为准的哦,想要报考的小伙伴提前准备起来吧,毕竟高级会计师考试难度还是很大的。加油,相信自己一定可以的!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期。在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

要求:分别指出市场部经理和生产部经理建议的公司战略类型。

生产部经理的建议属于稳定型[或:维持性;或:防守型]战略。(1.5分)

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自

2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

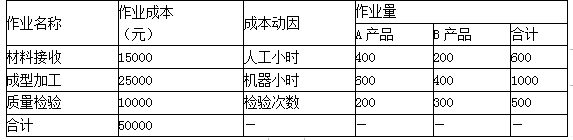

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-02-28

- 2020-01-29

- 2020-01-15

- 2020-01-15

- 2020-03-05

- 2020-06-12

- 2020-01-16

- 2020-06-18

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-10

- 2019-07-11

- 2020-01-16

- 2021-07-17

- 2020-01-16

- 2020-06-10

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-02-15

- 2019-07-11

- 2020-01-16

- 2021-07-17

- 2019-07-10

- 2019-07-11