四川省2020年高级会计师几月份考试?

发布时间:2020-01-15

高级会计师报名人数逐年增长,2020年高级会计师备考正在进行中,虽然关于2020年的考试资讯还未发布,但是人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》,通知内容发布了2020年高级会计师考试的时间为9月5日-7日,具体内容我们一起来看看吧。

人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知

社厅发〔2019〕118号

各省、自治区、直辖市及新疆生产建设兵团人力资源社会保障厅(局),各副省级市人力资源社会保障局,国务院各部委、各直属机构人事部门,有关协会、学会:

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,现就2020年度专业技术人员职业资格考试计划及有关问题通知如下:

一、请按照《2020年度专业技术人员职业资格考试工作计划》(见附件)做好考试组织实施工作,确保各项考试安全顺利进行。如遇特殊情况需要变更考试日期的,将提前另行通知。

二、各地人力资源社会保障部门及相关行业主管部门要积极配合,密切合作,认真落实考试有关规章制度,切实做好考试各项准备工作。

三、教师资格下半年考试,执业兽医资格,文物保护工程从业资格,认证人员职业资格,特种设备检验、检测人员资格等具体考试日期由相关部门另行通知。证券期货业从业人员资格(含基金从业人员资格)各次考试地点不同,具体安排以相关行业协会考试公告为准。专业技术人员计算机应用能力考试日期由各地自行确定。

四、国家职业资格考试统一大纲、统一命题、统一组织,符合条件的专业技术人员应按规定通过正规渠道报名,切勿轻信虚假宣传。按照国务院要求实行考试报名证明事项告知承诺制的,考生要按照要求认真填报信息,诚信参考。国家未指定任何培训机构开展职业资格考试培训工作,对不法培训机构打着“保过”幌子,招摇撞骗或组织实施作弊的,将依法严肃追究法律责任。

抄送:有关部门考试管理机构,各省、自治区、直辖市、新疆生产建设兵团及副省级市考试考务管理机构

人力资源社会保障部办公厅

2019年12月26日

2020年度专业技术人员职业资格考试工作计划

上面就是关于人社部发布的关于高级会计师考试的时间,高级会计师的考试时间与2019年相比略有提前,51题库考试学习网提醒广大考生:别记错了时间了哦!希望各位备考的考生认真备考!顺利通过此次考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

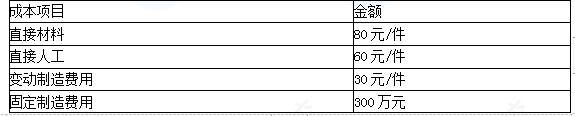

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,要求明年销售收入要在1000亿元的基础上增长10%,根据公司财务测算的销售利润率为8%,规划明年的目标利润。

总会计师:要实现年度的目标利润,各个事业部要将成本费用的控制放在突出的位置,要求各责任中心及相关事业部,在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要及可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。

财务部经理:公司要对各个事业部及责任中心对预算执行过程中和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均有息债务800万元、平均所有者(股东)权益1200万元,息税前利润280万元(营业利润),利息支出80万元,企业所得税税率为20%,假设无其他调整事项。

假定不考虑其他因素。

要求:

1.根据总经理的要求,计算甲公司2017年的年度销售收入目标,采用比例预算法确定目标利润额,简要回答确定预算目标的确定原则。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标设计的主要包括哪几类指标。

4.根据投资部经理发言,计算A投资中心的投资资本回报率及净资产收益率。并简要说明动因类指标有哪些?

目标利润=1100×8%=88(亿元)

确定预算目标应遵循先进性、可行性、适应性、导向性、系统性原则。

2.公司采用的预算编制方法是零基预算法。

零基预算法的主要优点:一是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外部环境的变化,预算编制更贴近预算期企业经济活动需要;二是有助于增加预算编制透明度,有利于进行预算控制。

零基预算法的主要缺点:一是预算编制工作量较大、成本较高;二是预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

3.按照“平衡计分卡”思路,指标体系设计主要从四个维度来设计企业的年度经营指标体系,主要包括:财务类指标、客户类指标、内部业务流程类指标与学习成长类指标。

4.A投资中心的投资资本回报率=[(280-80)×(1-20%)+80]/(800+1200)×100%=12%

A投资中心的净资产收益率=[(280-80)×(1-20%)]/1200×100%=13.33%

动因类指标主要包括:资本性支出、单位生产成本、产量、销量、客户满意度、员工满意度。

假定不考虑其他因素。

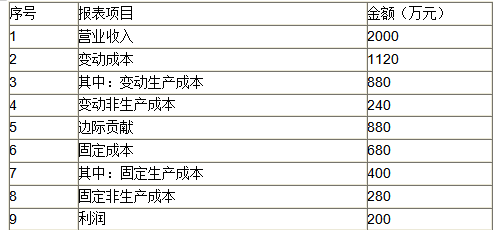

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

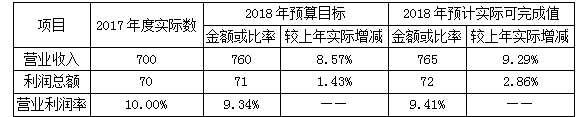

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-03-22

- 2020-03-09

- 2020-01-16

- 2019-07-06

- 2020-02-08

- 2020-01-15

- 2020-01-16

- 2020-06-10

- 2020-01-16

- 2020-03-27

- 2020-03-10

- 2021-05-21

- 2020-01-16

- 2020-06-24

- 2020-10-10

- 2019-07-06

- 2020-03-28

- 2020-10-09

- 2020-03-10

- 2020-01-15

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-20