福建省2020年高级会计师报考需要去现场审核吗?

发布时间:2020-01-15

2020年高级会计师考试的资讯还未发布,预计在3月份发布。根据往年的情况看,高级会计师报名后是需要进行资格审核的,审核的方式是网上审核、现场审核、以及考后资格审核三种。

网上审核:网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核:(如今只有四川和宁夏地区为现场审核。)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核:顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核需提交的资料:

一般情况下报名资格审核需提供的资料如下:

报名回执表或报考人员信息表;

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

以上是关于高级会计师考试资格审核的一些情况,希望对将要报考的考生有所帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

预计收购后第一年宏达公司的净利润为600万元,利息费用为80万元,折旧与摊销为120万元,资本支出为400万元,营运资金由目前的200万元增加为220万元。第二年至第五年的自由现金流量均为500万元,从第六年开始,自由现金流量维持5%稳定增长。交易完成后,宏达公司将调整资本结构,始终保持债务与股权比率为1.5。宏达公司的股票贝塔系数为1.2,税前债务资本成本为8%。

此次收购的系统风险与宏达公司其他投资的系统风险大致相当,企业所得税是唯一要考虑的市场摩擦,所得税税率为25%,无风险利率为4%,股票市场的风险收益率为10%。

已知货币时间价值系数为:(P/F,10%,1)=0.9091,(P/A,10%,4)=3.1699,(P/F,10%,5)=0.6209。

要求:

1.计算宏达公司的股权资本成本及加权平均资本成本。

2.计算宏达公司收购第一年自由现金流量。

3.计算宏达公司目前的每股股权价值,并说明是否值得收购?

根据“债务与股权比率为1.5”可知,债务资本比重为60%,股权资本比重为40%

加权平均资本成本=16%×40%+8%×(1-25%)×60%=10%

2.收购后第一年宏达公司的息税前利润=600/(1-25%)+80=880(万元)

收购后第一年年末宏达公司自由现金流量=880×(1-25%)+120-400-(220-200)=360(万元)

3.收购后第五年年末宏达公司的价值(预测期末的终值)=500×(1+5%)/(10%-5%)=10500(万元)

宏达公司目前的企业价值=360×(P/F,10%,1)+500×(P/A,10%,4)×(P/F,10%,1)+10500×(P/F,10%,5)=360×0.9091+500×3.1699×0.9091+10500×0.6209=8287.60(万元)

宏达公司目前的股权价值=8287.60-100=8187.60(万元)

宏达公司目前的每股股权价值=8187.60/300=27.29(元)

由于每股收购价18元低于每股股权价值,所以值得收购。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

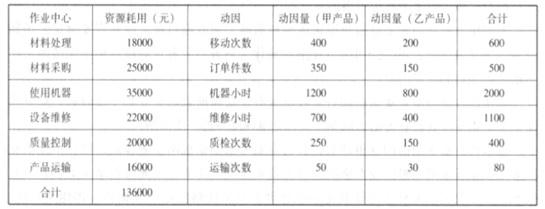

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

甲公司管理层一直致力于实现最高水平的内部控制,以使股东对公司的管理层更加有信心,同时提高甲公司的社会信誉。但是最近甲公司的信誉由于内部出现的事件而受到了负面影响。事件的起因是,一种口服药的部分批次所包含的菌群和菌落超出了相关药品安全标准的规定,药品生产质量检验部的一名员工对外进行了披露。该员工曾就此问题向其所在部门的领导进行反映,但并未得到任何答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-10

- 2020-01-15

- 2020-06-18

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-02-29

- 2020-01-15

- 2020-06-18

- 2020-01-16

- 2020-03-11

- 2020-01-16

- 2020-06-23

- 2020-06-24

- 2020-02-19

- 2020-03-01

- 2020-01-16

- 2020-01-16

- 2021-05-21

- 2020-01-16

- 2021-07-01

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-03-09

- 2020-02-29

- 2020-06-23