如何备考高级会计师?一次性通过考试

发布时间:2021-07-01

众所周知高级会计师考试整体难度较大,除了要通过高级会计实务考试,还要参加评审;报名门槛高,学习的内容也比较难掌握;如果想一次通过高级会计考试,需要怎么备考呢?接下来51题库考试学习网就给大家分享一下该怎么备考吧!

一、备考阶段

1、定制学习计划

每天都要有方向有计划的学习,每天学习一个知识点,第二天在对知识进行巩固;学习必须讲究方法,改进学习方法就是为了提高学习效率。提高学习效率并非一朝一夕之事,需要长期的探索和积累。别人的学习经验是可以借鉴的,但必须充分结合自己的特点。然后需要养成良好的学习习惯,合理利用时间。

2、熟透考试教材,不断查漏补缺

熟练掌握考试教材,按照学习计划,有方向地开展学习工作。

3、多去做题巩固

平时除了看书,做题也很重要,通过做题,发现自身不足,不断查漏补缺。

二、评审工作

通过高级会计实务考试,就到了评审环节。首先将评审资料准备齐全,保证材料的真实可靠性,切勿虚假、夸大其词。高级会计师评审有关工作业绩这一点非常重要,写的时候切忌泛泛而谈,要突出亮点,体现自身价值。

三、论文答辩

不管考试通过与否,首先论文一定要提前准备好,毕竟我们都是奔着考试通过去的。在写论文的时候内容可以以工作经历为切入点进行展开,也可以适当参阅下别人的文章,但切勿大幅抄袭。最后在答辩时提前准备一个大概一分多种自我介绍,当然介绍还是以工作经历为主,切勿重复拖沓,论文问题要在答辩前15分钟现场才能收到,再进去答辩时做到态度谦逊友善,不说废话,放松心态这样离成功就不远了。

以上就是高级会计考试的备考心得,大家都清楚了吧!如果还有什么不明白的,可以持续关注51题库考试学习网,我们也会一直更新考试相关资讯!现在就可以开始学习着,争取一次顺利通过高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出甲公司开展境外直接投资的主要动机。

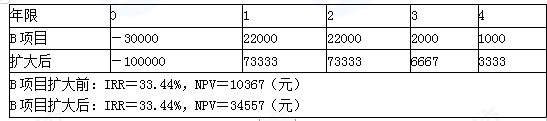

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

2019年2月,甲公司决定开发C市中心高档住宅项目,该项目需投资20亿元。为顺利完成该项目,甲公司召集总经理、项目经理、财务部经理为代表的融资研讨会。有关人员发言要点如下:

总经理:公司进行融资时,一定要做好前期的规划工作,加强对融资目标和过程的控制,还要搞好融资的危机管理,多方面考虑融资风险。

财务部经理:2018年公司总资产为120亿元,负债总额50亿元,税前年债务利率为10%,股本总额7亿股;本年度销售收入总额为100亿元,净利润为20亿元,分配现金股利4亿元。近年来,公司的资本结构和股利分配政策一直保持不变。经分析目前有两种融资方式可供选择:(1)以10元/股公开发行普通股;(2)向银行借款10亿元,并且新增债务的利率因资产负债率的提高而提升到了15%,剩余10亿元以8元/股向公司原股东配售。

项目经理:建议公司制定新的股利分配政策,优先考虑投资的需要,有多余的资金才考虑发放股利,尽量降低融资成本。

假定甲公司适用的企业所得税税率为25%,不考虑其他因素。

<1>?、根据资料,指出甲公司进入“AI生态养殖场”领域所采取的成长型战略类型(写出细分类型),并说明理由。

<2>?、根据资料,指出甲公司实施“AI+农业”战略的模式,并说明理由。

<3>?、根据总经理的发言,指出甲公司在选择融资战略时应遵循的原则。

<4>?、根据财务部经理的发言,假定新项目预计的息税前利润为21.5亿元,利用EBIT—EPS无差别点分析法分析判断甲公司应该采取哪种融资方案。

<5>?、指出项目经理建议采用的股利分配战略类型,并说明理由。

理由:“AI生态养殖场”与现有的业务领域房地产开发没有关系,不存在相关性。(2分)

2.合作型模式。(1.5分)

理由:合作型模式的特点包括为发挥集体的智慧,企业总经理要和其他管理人员一起对企业战略问题进行充分的讨论,形成较为一致的意见,制定出战略,进一步落实和贯彻战略,使每个层级管理者都能够在战略制定及实施的过程中做出各自的贡献。(2分)

3. 融资风险可控原则。(1.5分)

4.两种融资方案下使EPS相等的EBIT值计算:

(EBIT-50×10%)×(1-25%)/(7+20/10)=(EBIT-50×10%-10×15%)×(1-25%)/(7+10/8)

EBIT=23(亿元)(2分)

新项目预计的息税前利润为21.5亿元,低于每股收益无差别点23亿元,所以应该采取公开发行普通股的融资方式进行融资,即方案(1)。(1.5分)

5.剩余股利战略。(1.5分)

理由:剩余股利战略在发放股利时,优先考虑投资的需要,如果投资过后还有剩余则发放股利,如果没有剩余则不发放。(1.5分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-06-23

- 2020-06-22

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-15

- 2020-01-16

- 2020-06-11

- 2020-02-15

- 2019-07-06

- 2020-07-27

- 2020-01-15

- 2020-03-11

- 2019-07-11

- 2020-01-16

- 2021-01-30

- 2021-06-19

- 2021-07-02

- 2020-03-13

- 2020-06-12

- 2020-01-15

- 2019-07-10

- 2020-10-10

- 2020-01-16

- 2020-01-16

- 2019-07-06