通知:广西2020年高级会计师考试费用及缴费时间已公布

发布时间:2020-03-11

广西2020年高级会计师报名时间3月16日至31日,高级会计师报名全部实行网上报名注册、报名期间现场资格审核、网上缴费确认的方式。2020年广西高级会计师报名缴费时间及要求你了解吗?为了方便大家顺利完成准考证打印工作,现将相关信息分享如下,备考的小伙伴们一起看看吧。

广西高级会计师报名缴费

缴费时间:

网上缴费时间推迟到2020年6月1日至12日,逾期视为自动放弃报名。现场资格审核通过的考生方可登陆报名系统进行缴费,缴费前考生要认真复核所填报的姓名、性别、身份证号、考区、照片等信息,确认无误后方可缴费;缴费后,报名信息将无法更改,不能取消退考和退费。

报名费标准根据广西壮族自治区财政厅《关于广西会计专业技术资格考试收费标准及有关事项的通知》(桂财会〔2017〕1号)文件核定的考试费收费标准缴纳:高级65元/人·科。

缴费完成后:

报考人员应凭“报名注册号”和“登录密码”重新登录报名网站检查确认自己的报名状态,得到“报名已确认”信息后,方为报名成功,并打印出报名信息表和报名回执表,留存考试合格后审核报名资格时使用。

因网上缴费系统处理可能延时,会出现缴费不成功时自动退回报名费的情况,报考人员应提前完成网上缴费和确认报名已成功的检查,网上缴费时间截止后,未成功缴费的报考人员视为自动放弃报名。

开具发票:

开具非税收入票据。报考人员如需要开具考试费发票的,凭本人身份证原件并提供网上报名注册号,于2020年6月30日前的工作日,到所报考区财政部门办理开具非税收入票据手续。

说明:因考试政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,希望你们看完这篇文章能有所收获,符合条件的小伙伴记得在规定的时间完成报名缴费哦,学习一日不可懈怠,每天都要坚持学习哦,预祝各位一次性通过考试然后顺利拿取证书,如需了解更多高级会计师考试相关内容,请继续关注51题库考试学习网,我们会不断为大家带来最新并且有价值的资讯。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

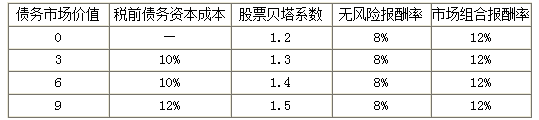

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

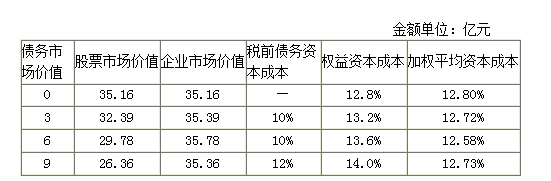

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

理由:2014年的预算费用项目及金额与往年不具有可比性。与增量预算关注于在前期预算的基础上作出变更不同,零基预算关注于每个预算项目当期成本的合理性。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

甲公司支付的企业合并成本与取得的乙公司净资产账面价值份额之间的差额,应 当冲减甲公司的资本公积。

(2)甲公司并购丙公司产生商誉。

商誉金额=4 -3.5*l00%=0.5(亿元)

(3)甲公司并购丁公司不产生商誉。

甲公司支付的企业合并成本与取得的丁公司可辨认净资产公允价值份额之间的差 额,应当计入合并当期损益(或合并当期营业外收入)。

1.购置机器设备等固定资产投资1000万元(包括运输、安装和税金等全部成本),固定资产折旧按10年计提,预计届时无残值;第五年估计机器设备的市场价值为600万元。

2.项目投资后,营运资本投入为下一年销售收入的5%。

3.销售数量、单价、成本数据:

(1)第一年的销售量预计为5000台,第二年、第三年每年的销售量增加30%;第四年停止增长;

(2)第一年的销售单价为6000元/台,以后每年单价下降10%;

(3)第一年单台设备的变动成本为4800元,以后各年单位变动成本逐年下降13%;

(4)固定成本第一年为300万元,以后各年增长8%;

变动成本和固定成本包含了企业所有的成本费用,即折旧费、利息、摊销等已包含在其中。

4.每年末支付利息费用12万元。

5.税率为25%。

6.公司加权平均资本成本为10%。

第一年:

固定资产折旧=10000000/10=1000000(元)

销售收入=5000×6000=30000000(元)

付现经营成本=5000×4800+(3000000-1000000-120000)=25880000(元)

所得税=(30000000-25880000-1000000)×25%=780000(元)

营业现金流量=30000000-25880000-780000=3340000(元)

现金净流量=3340000-[5000×(1+30%)×6000×(1-10%)×5%-1500000]=3340000-255000=3085000(元)≈3340000-260000=3080000(教材数据)

或:垫支营运资本=5000×(1+30%)×6000×(1-10%)×5%=1755000(元)≈1760000(教材数据)

现金净流量:3340000-(1760000-1500000)≈3080000(元)(教材数据)

税前利润(销售现金流入)=6000×5000-4800×5000-3000000=3000000(元)

税后经营利润=(3000000+120000)×(1-25%)=2340000(元)

营业现金流量=2340000+1000000=3340000(元)

现金流量=3340000-(1760000-1500000)=3340000-260000=3080000(元)

第五年现金流量(了解):

营业现金流量=[(8450×3937-8450×2750-4080000)+120000]×(1-25%)+1000000=5550000(元)=555(万元)

收回垫支营运资本=166(万元)

固定资产账面价值=1000-500=500(万元)

出售固定资产流入=600-(600-500)×25%=575(万元)

现金流量=555+166+575=1296(万元)

计算净现值=-1150+308×(P/F,10%,1)+434×(P/F,10%,2)+644×(P/F,10%,3)+613×(P/F,10%,4)+1296×(P/F,10%,5)=1196(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-06

- 2020-01-16

- 2020-06-24

- 2020-01-15

- 2019-07-11

- 2020-01-15

- 2020-06-24

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2019-07-11

- 2021-02-14

- 2020-02-29

- 2020-06-17

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-04-10

- 2020-01-16

- 2020-03-25

- 2020-02-07

- 2020-01-16

- 2020-01-15

- 2020-06-11

- 2020-01-16

- 2020-06-12

- 2020-01-15

- 2020-06-14