2020年西藏高级会计职称考试科目,速速围观!

发布时间:2020-02-06

2020年西藏高级会计职称考试报名工作将于下月启动,不知道大家是否做好准备迎接此次挑战了呢?有的小伙伴在问:2020年高级会计职称考试科目是什么呀?考试的合格标准是多少分呢?今天51题库考试学习网就来为大家一一揭晓答案,赶紧叫上你的小伙伴一起来看看吧!

先给大家说说考试科目的问题吧!高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为案例分析题,主要考核应试者会计业务能力和解决实际问题综合能力,《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。看到这里不知道大家对于考试科目有了更深的了解了呢?

再给大家说说2020年高级会计职称考试时间的安排,此次考试时间为9月6日(星期日)8:30—12:00,因此小伙伴一定要尽早着手备考,毕竟高级会计职称考试的难度不可小觑哦!

还有的小伙伴表示自己不清楚考试合格标准,相信这也是很多小伙伴关心的问题。根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知 》来看,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分),各地区、各中央单位当年评审有效的使用标准不得低于55分。51题库考试学习网还是要提醒大家一句:具体的考试合格标准以当年发布的公告为准啦!

最后51题库考试学习网给大家说说高级会计职称考试方式。高级会计职称考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。因此大家要在考试之前习惯于在电脑上操作完成答题,避免在考试中因为不会操作而影响考试啦!、

以上就是此次51题库考试学习网为大家带来的全部内容啦,希望能对大家有所帮助,如果大家对于高级会计职称考试还有不清楚的,可以随时关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事甲:现在当务之急的是尽快落实和明确公司战略目标,譬如需要确定公司到底要成为什么样的公司,公司的事业主要是什么内容。只有让战略目标明确清晰,才可能考虑实施和控制问题。

董事乙:从当前企业面临的行业环境来看,公司所处的行业集中度较高,竞争非常激烈。由于所在行业的退出成本较低,竞争程度将进一步加剧。

董事丙:鉴于当前的竞争环境,公司需要考虑变革战略实施模式,以往单纯依靠领导层制定和推动战略已经无法适应当前企业竞争的需要。要充分调动员工创新参与的积极性,公司应充分考虑让其他层级管理人员从战略制定一开始就承担相关责任,总经理和其他高管一起探索战略问题,落实和贯彻实施战略。

董事丁:当前我国整体经济形势严峻,大量公司管理基础与环境较差。在这种情况下,可以考虑通过实施股权激励,将管理层行为与股东价值结合起来,将能够较好地起到战略落实作用。

独立董事:公司应进一步强化成本领先的公司发展战略,通过降低成本、提升管理效能来落实公司发展战略。

(1)甲公司于 2017 年 4 月 1 日以 500 万元取得乙公司 5%的股权,发生相关税费 2 万元,对乙公司不具有重大影响,甲公司将其作为非交易性权益工具投资分类为以公允价值计量且其变动计入其他综合收益的金融资产。2017 年 12 月 31 日,该以公允价值计量且其变动计入其他综合收益的金融资产公允价值为 550 万元。

乙公司为一家销售农产品的连锁超市,在当地有较高的知名度。甲公司为了提高农产品销售市场占有率,2018 年 1 月 1 日,甲公司又从乙公司原股东丙公司处取得乙公司 65%的股权,对价为甲公司向丙公司定向增发甲公司自身普通股 1000 万股(每股面值 1 元,市价 7.5 元),由此,甲公司对乙公司持股比例上升到 70%,取得对乙公司控制权。甲公司对乙公司及其原控股方不存在关联关系。

购买日,乙公司可辨认净资产公允价值为 11000 万元,原持股 5%股权的公允价值为 580 万元。

(2)B 公司合并 A 公司。

2018 年 6 月 30 日,B 公司向甲公司支付 9000 万元,合并了 A 公司,合并后 A 公司不再拥有独立法人资格,合并日 A 公司资产账面价值为 2 亿元,负债账面价值为 1.2 亿元,净资产账面价值 8000 万元,其中实收资本 5000 万元,资本公积 1000 万元,盈余公积 500 万元,未分配利润1500 万元,A 公司可辨认净资产公允价值 8600 万元,假定 A 公司无商誉。B 公司同日净资产账面价值 50000 万元,其中实收资本 40000 万元,资本公积 5000 万元,盈余公积 2000 万元,未分配利润 3000 万元。此项合并前 A、B 公司没有发生相关业务与事项。

(3)不丧失控制权下处置 C 公司部分股权。

2018 年 12 月 31 日,甲公司将持有的 C 公司股权对外出售了 25%,收到对价 3000 万元已存银行。C 公司股权系甲公司 2016 年 12 月 31 日支付 6600 万元从无关联方关系的 M 公司所购买,从而获得了对C公司的控制权(持有表决权比例80%),已知购买日C公司可辨认净资产公允价值7000万元(账面价值 6500 万元)。2018 年 12 月 31 日持续计算的应纳入甲公司的 C 公司可辨认净资产为 9000 万元。假定合并后甲、C 公司相互之间没有发生任何交易与事项。

股权出售日甲公司的会计处理为:

个别报表中:①处置部分股权后剩余长期股权投资账面价值为 3630 万元;②处置股权增加母公司利润表中营业利润 30 万元。

合并报表中:③甲公司将 C 公司纳入合并范围,合并资产负债表中少数股东权益为 4050 万元;④处置部分股权在合并资产负债表中将增加资本公积 750 万元。

(4)丧失对 D 公司控制权。

D 公司为 2017 年 1 月 2 日甲公司以现金 6300 万元购入 60%股权的子公司,购买日 D 公司可辨认净资产公允价值 10000 万元,假定合并前与 D 公司及其投资方无关联方关系。2018 年 7 月 1 日,甲公司出售 D 公司 50%的股份,售价 3500 万元,剩余 30%股权的公允价值 3500 万元,甲公司对 D公司丧失控制权,但仍具有重大影响。当日(处置日)D 公司自购买日开始持续计算的净资产为12000 万元,其中 2017 年 D 公司实现净利润 1000 万元,2018 年 1 月至 6 月 D 公司实现净利润 800万元,其他综合收益 200 万元(以公允价值计量且其变动计入其他综合收益的金融资产业务产生),

假定 D 公司没有发放过现金股利。

7 月 1 日甲公司的个别报表中会计处理为:①对 D 公司的股权核算从成本法变为权益法核算;

②确认处置损益为 350 万元。

7 月 1 日合并报表中:③确认长期股权投资 3150 万元;④丧失股权当期确认投资收益 370 万元。

要求:

①处置部分股权后剩余长期股权投资账面价值为 3630 万元不正确。

理由:剩余股权 60%的长期股权投资账面价值=6600-6600*25%=6600-1650=4950(万元)。

②处置股权增加母公司利润表中营业利润 30 万元不正确。

理由:处置投资时应确认的投资收益(增加营业利润)=对价 3000-处置长期股权投资账面价

值 1650=1350(万元)。

注:甲公司处置 C 公司 20%(80%*25%)股权的账务处理:

借:银行存款 3000

贷:长期股权投资(6600*25%) 1650

投资收益 1350

③合并资产负债表中少数股东权益为 4050 万元不正确。

理由:合并报表中少数股东权益=子公司净资产 9000*少数股东持股比例 40%=3600(万元)

④处置部分股权在合并资产负债表中将增加资本公积 750 万元不正确。

理由:合并资产负债表中增加资本公积=对价 3000-持续计算净资产份额(9000*20%)=3000

-1800=1200(万元)

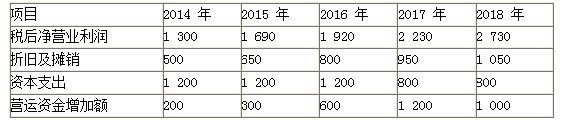

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

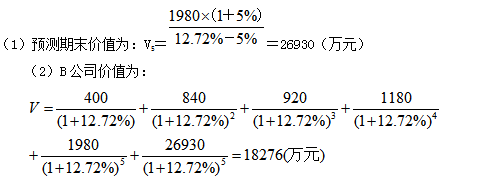

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-02-07

- 2020-01-15

- 2020-01-15

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-10-09

- 2020-02-28

- 2019-07-11

- 2019-07-06

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-03-14

- 2020-01-16

- 2020-06-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-06

- 2020-01-16

- 2020-02-22

- 2019-07-10

- 2019-01-26

- 2020-04-02

- 2020-02-15

- 2020-01-16

- 2020-01-16

- 2020-01-16