山西2020年高级会计职称考试题型 你知道吗?

发布时间:2020-06-12

距离2020年高级会计师考试不足一百天左右,大部分考生都进入了强化做题阶段。山西2020高级会计职称考试题型你知道吗?你还在等什么?快来了解一下吧!

2020年山西高级会计师考试形式为:开卷考试。

2020年山西高级会计师的考试时间:2020年9月6日8:30-12:00。

高级会计师考试科目:《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。考试时间为210分钟。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

2020年山西高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

离高级会计师考试的时间越来越近了,小伙伴你备考了吗?

一、虽然高级会计师考试只有一个考试科目《高级会计实务》,但是教材中所需要考生学习的内容非常多且繁杂,不仅涉及计算,而且财务分析、管理措施的制定等文字性问题的考察比重也很可观。而且备考高会不止需要考生看一、两书,而是需要考生进行至少3轮的复习备考,尤其是对家畜比较薄弱的考生,甚至要复习4遍,所以提前备考很有必要。

二、高级会计师考试是出了名的难,考试虽为开卷考试,但是绝对不是考试的时候翻一翻书就能顺利通过的事情。近年来高级会计实务的考试特点就是高会大纲和教材内容深奥晦涩,考题难度逐年提升,想要在考试中轻松过关就要对教材内容扎实学习。面对难度较高的财会考试,大家更应该提前备考,给自己留出充裕的时间细细研究备考内容

既然选择了高级会计师,就要朝着它勇敢向前,现在备考虽然累了一点,但是通过考试也就会更容易一点。各位小伙伴加油,相信你们一定能通过考试的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在 15 亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股,这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价表现,目前不宜进行配股融资。当前,公司资金总额

100 亿元,负债总额 80 亿元,股东权益总额 20 亿元,总股本 4 亿股:平均股价 4.2 元/股,近 3个月来,公司股价没有太大波动,在市净率较低的情况下,若按 4:1 的比率配售 1 亿股(假定股东全部参与与配售),且配股价设定为 3.8 元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供担保,这将对公司管理财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

建立以公司为权力主体的担保审批制度;(1.5分)

明确界定担保对象;(1 分)

建立反担保制度。(1.5 分)

面临复杂而严峻的形势,必须加强成本管控,来提升公司整体效益。公司董事会召开专门会议研究相关事宜,部分发言如下:

董事长:2013年上半年开始的“市场寒流”,煤价大跌,需求锐减,不仅让所属煤企感到步履维艰,同时下游用煤行业也开始想方设法拓宽采购渠道、开源节流、谋求转型,煤炭行业的黄金十年即将过去,竞争者之间的产品质量差异正在逐渐缩小,企业对产品市场价格的影响力越来越有限,为了实现预定的利润,必须从成本控制入手;煤炭市场由“卖方市场”向“买方市场”转变,因此要求所属矿井必须大力推行现代成本管理的方法。

总经理:根据煤炭企业的生产特点及清洁能源的要求,逐步形成原煤生产—精洗—矸石发电的产业链条,要求以内涵式集约化发展为主的新思路,从成本管控入手,实施“分灶吃饭”。对传统的制造成本方法改为作业成本法,进行作业动因分析,确定各作业对产出的贡献,确认作业的增值性,评价作业的价值。

总会计师发言:针对公司下属某矿面临资源枯竭的问题,为促进公司可持续发展,安排收购某煤炭资源大省民营A煤矿,已经进行了可行性研究,具备了财务可行性,主管部门已经批准。有关A煤矿资料如下:

预计第4年以后,自由现金流量将保持第4年增长率,并持续下去。经有关专业人员测算,适用于该项目的资本成本为12%。

要求:

1.根据董事长发言,判断该公司适宜的现代成本管理方法是什么?该方法的核心公式是什么?

2.根据总经理的发言,指出作业改进的方法。

3.根据总会计师的发言,(1)指出该项并购是横向并购还是纵向并购,并说明理由。(2)运用现金流量折现法计算A煤矿企业价值,假如A煤矿市场价格为40000万元,判断并购是否可行,并说明理由。

产品目标成本=产品竞争性市场价格-产品的必要利润

2.作业改进的具体方法主要有:①消除不必要的作业以降低成本;②在其他条件相同时选择成本最低的作业;③提高作业效率并减少作业消耗;④作业共享;⑤利用作业成本信息编制资源使用计划并配置未使用资源。

3.(1)甲公司并购A煤矿属于横向并购。

理由:并购方与被并购方都是煤炭生产与销售企业。

(2)运用现金流量折现法计算A煤矿企业价值:

A煤矿后续期的增长率=(1100-1000)/1000×100%=10%

预测期现金流量现值

=641×0.8929+833×0.7972+1000×0.7118+1100×0.6355=2647.27(万元)

预测期末终值的现值=60500×0.6355=38447.75(万元)

A煤矿企业价值=2647.27+38447.75=41095.02(万元)

并购具备可行性,因A煤矿企业价值41095.02万元高于市场价格40000万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

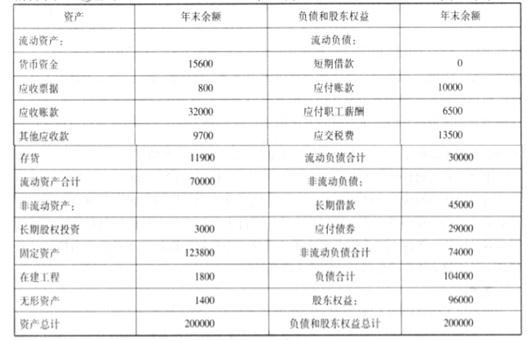

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

财务部经理:公司业务在2017年经历了快速发展,营业收入同比增长38%。但是债务规模也随之大幅攀升,2017年末资产负债率高达85%,显示出财务风险重大。2018年,公司努力优化资本结构,主要做了以下工作:①适度压缩债务规模,提高留存收益比例;②综合采用吸收直接投资、引入战略投资者和非公开定向增发等方式进行权益融资(增发定价基准日前20个交易日公司股票均价为每股17元;增发前公司总股本数量为25亿股);③严格控制赊销条件,强化应收账款催收力度,大幅度改善应收账款周转率;④严格控制并购事项,慎重进入核心能力之外的业务领域。2018年末, 公司资产负债率同比下降了10个百分点,为充分利用现有资源、实现财务业绩和资产规模稳定增长奠定了基础。2019年,公司应当根据自身经营状况确定与之匹配的发展速度。

要求:

根据资料,从资本筹措与使用特征的角度,判断财务经理发言所体现的公司财务战略具体类型,并说明理由。

理由:适度压缩了债务融资规模,提高留存收益比例;严格控制并购事项及慎重进入核心能力之外的业务领域;充分利用现有资源,实现财务业绩和资产规模稳定增长。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-04

- 2020-02-20

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2019-07-10

- 2019-07-11

- 2020-06-12

- 2020-01-16

- 2020-01-15

- 2021-07-22

- 2020-01-16

- 2021-10-07

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-06-24

- 2020-01-16

- 2020-01-15

- 2021-09-09

- 2020-01-16

- 2020-06-13

- 2020-01-16

- 2021-10-06

- 2021-05-21

- 2020-01-16