速看!高级会计师评审申报详情

发布时间:2021-09-09

高级会计师实行考评结合,评审更是取得高级会计师职称的重要环节,有考生说评审要比考试还难,在评审中需要大家注意的地方也很多,甚至还有时间限制,规定时间内评审未通过就要从头再来了!想要顺利通过评审,接下来这几件事情你不得不知道,一起来看看。

高级会计师评审申报时间要求

超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。部分地区考试通过当年就可申报高级会计师评审,省线合格考生一般仅有一次机会,不过就要重新参加高级会计师考试了!

2021年很多地区明确高级会计师考试成绩合格考生可参加当年评审,而部分地区已经明确省线合格标准为55分,未达到国家级而达到省线标准的人员,只能参加本年度高级会计师资格评审,成绩有效期截至2021年底。高会评审新政频出,要求更加严格,如果错过了就没有机会弥补,所以一定要提前准备论文,不要白白错失申报机会。

高级会计师评审论文要求

在高级会计师评审过程中呢,论文发表是很重要的一个环节,需要考生准备2-4篇论文,并且发表在有刊号的杂志当中。论文准备非常的费时费力,建议大家提早准备。

1、一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

2、如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。

论文最好不要等到高级会计师考试过后再准备。一般需要发表2篇以上论文,因为文章从写作到发表,过程会比较长,一般需要至少几个月的时间,时间太紧张,另外如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。

3、论文在期刊的发表通常需要排期,考生们需提前准备。

高级会计师评审答辩

评审答辩是决定考生能否顺利通过评审的最后一关,主要是评委老师根据考生论文以及工作业绩内容展开提问,考生现场作答,要求考生现场应变能力很强,而且需要有丰富的财务工作经验以及分析解决问题的能力。

以上就是2021年高级会计师评审陆续开始,符合条件高级会计师考生可以准备评审申报事宜了。如果还有什么不明白的,可以持续关注51题库考试学习网,我们也会一直更新考试相关资讯!现在就可以开始学习着,争取一次顺利通过高级会计考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

乙公司20×4年1月1日以前是甲集团外部一家独立企业,20×4年1月1日,甲公司以公允价值为12 000万元、账面价值为6 000万元设备(该设备原价为8 000万元,已计提折旧1 500万元、计提减值准备500万元)和本公司普通股2 500万股(面值为1元,公允价值为10元)购入乙公司80%股权并能够对其实施控制;

购买日,乙公司可辨认净资产的账面价值为43 000万元(股本2 000万元、资本公积40 000万元、盈余公积300万元、未分配利润700万元),公允价值为44 000万元(包括一项管理用固定资产评估增值1 000万元,尚可使用年限为5年,直线法折旧,假设净残值为0)。

20×4年1月1日至20×4年12月31日,乙公司按照购买日净资产账面价值计算实现的净利润为5 000万元;假设无其他所有者权益变动事项,按净利润的10%提取法定盈余公积,从年初开始计提折旧,不考虑所得税因素。

要求:(1)编制20×4年1月1日甲公司投资乙公司的会计分录;

要求:(2)计算20×4年1月1日甲公司在合并报表中确认的商誉;

要求:(3)编写20×4年12月31日合并报表抵销分录;

要求:(4)计算20×5年1月6日丙公司购入乙公司的初始投资成本;

要求:(5)编写20×5年1月6日合并报表调整分录和抵销分录。

借:长期股权投资 37 000

贷:固定资产清理 6 000

资产处置损益 6 000

股本 2 500

资本公积——股本溢价 22 500

借:固定资产清理 6 000

累计折旧 1 500

固定资产减值准备 500

贷:固定资产 8 000

2.甲公司在合并报表中确认的商誉:

合并成本=37 000(万元)

乙公司可辨认净资产公允价值=44 000(万元)

甲公司应享有的可辨认净资产公允价值份额=44 000×80%=35 200(万元)

商誉=37 000-35 200=1 800(万元)

3.20×4年12月31日合并报表抵销分录:

乙公司自购买日开始持续计算的可辨认净资产公允价值=44 000+5 000-1 000/5=48 800(万元)

股本=2 000(万元)

资本公积=40 000+1 000=41 000(万元)

盈余公积=300+500=800(万元)

未分配利润=700+5 000-1 000/5-5 000×10%=5 000(万元)

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

[37 000+(5 000-1 000/5)×80%=40 840(万元)]

4.20×5年1月6日合并日乙公司的净资产在甲公司编制的合并报表上的账面价值:

=44 000+5 000-1 000/5+商誉1 800

=48 800+商誉1 800

=50 600(万元)

丙公司长期股权投资的初始投资成本

=48 800×80%+1 800

=40 840(万元)

借:长期股权投资 40 840

贷:股本 6 000

资本公积——股本溢价 34 840

合并报表应视同合并后形成的报告主体自最终控制方开始实施控制时一直一体化存续下来。乙公司合并前的盈余公积800万元、未分配利润5 000万元。

5.20×5年1月6日合并报表调整和抵销分录:

借:资本公积 4 640

贷:盈余公积 (800×80%) 640

未分配利润 (5 000×80%) 4 000

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

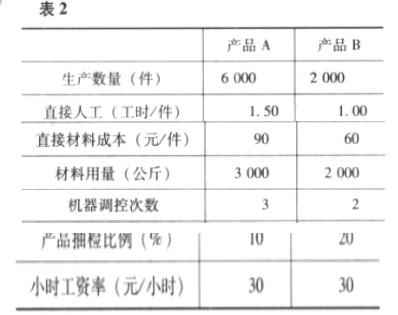

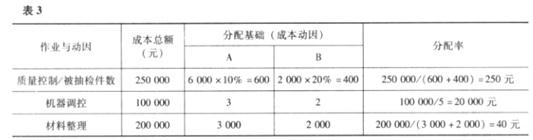

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

要求:

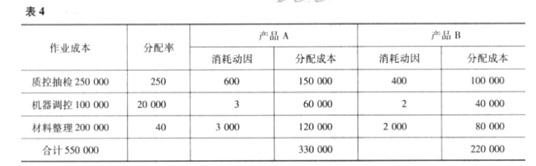

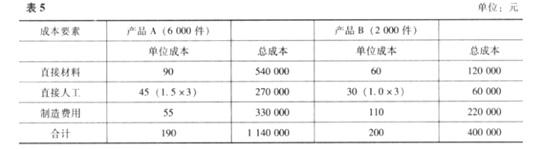

根据上述资料计算产品成本

要求:

根据材料运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

理由:丙公司风机业务在欧美市场享有较高的品牌知名度和市场占有率,属于高市场占有率。销售一直保持着较高增长水平,属于高销售增长率。所以属于明星业务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2019-07-10

- 2020-02-01

- 2021-09-13

- 2020-05-27

- 2020-06-18

- 2020-02-28

- 2020-03-04

- 2020-06-12

- 2020-02-29

- 2020-02-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-19

- 2019-07-10

- 2020-06-19

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-06-18