立即查看 浙江2020年高级会计师考试科目

发布时间:2020-06-18

高级会计师考试报名已经结束,备考正式开始,浙江2020高级会计师考试科目是什么?参加2020年高会考试的小伙伴们快来了解一下吧!

2020年浙江高级会计师的考试时间:2020年9月6日8:30—12:00。

2020年浙江高级会计师考试科目为《高级会计实务》。高级会计实务考试的题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是51题库考试学习网给大家带来的关于2020年高级会计师考试科目的相关信息。

接下来再给各位小伙伴们带来几个2020年高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

1、不良资产回收取决于什么?

不良资产回收主要取决于两个方面:

(1)不良资产回收不论是次级类、可疑类还是损失类资产包,重点考虑的是抵(质)押物回收金额与回收时间。

(2)回收金额主要来源于抵(质)押物回收,借款人回收、保证人回收;回收时间则主要考虑通过司法途径清偿贷款的回收,时间节点从资产所处的诉讼处置时点推算到可能收到现金的时间(特殊情况另行考虑)。

2、产业投资是什么?

产业投资又称为实业投资,是指为获取预期收益,以货币购买生产要素,从而将货币收入转化为产业资本,形成固定资产、流动资产和无形资产的经济活动。

高会考试没有几天了,大家要调整好心态,太阳再热烈,心情再烦躁,各位也要积极的备考高会,51题库考试学习网在这里给你们加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

出售固定资产的纳税=(600-500)×25%=25(万元)

相关现金净流量=600-25=575(万元)。

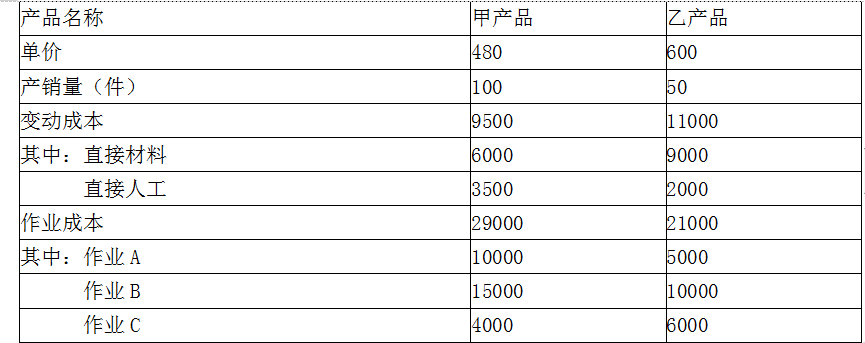

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

A、B 事业部拟投资项目的财务数据

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-30

- 2021-09-22

- 2020-01-16

- 2020-01-16

- 2020-02-08

- 2021-05-15

- 2020-01-16

- 2020-10-09

- 2020-06-14

- 2020-01-15

- 2020-06-22

- 2020-01-16

- 2020-05-28

- 2020-03-09

- 2020-01-16

- 2020-01-16

- 2020-06-12

- 2020-01-16

- 2019-07-06

- 2020-05-03

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-02-03