山东高级会计师职称社会化评审试点通知

发布时间:2020-01-03

山东省发布《关于开展高级会计师职称社会化评审试点的通知》,自2019年起开展高级会计师职称社会化评审试点,由山东省会计学会承担高级会计师评审工作。我们一起看看具体内容。

山东省人力资源社会保障厅 山东省财政厅

关于开展高级会计师职称社会化评审试点的通知

各市人力资源社会保障局、财政局,省直有关部门(单位),省属企业,中央驻鲁单位,省会计学会:

为进一步促进会计人才队伍发展,根据《人力资源社会保障部财政部关于深化会计人员职称制度改革的指导意见》(人社部发〔2019〕8号)和《中共山东省委办公厅山东省人民政府办公厅印发关于深化职称制度改革的实施意见的通知》(鲁办发〔2018〕1号)有关精神,经研究,自2019年起开展高级会计师职称社会化评审试点,由山东省会计学会承担高级会计师评审工作。现将有关问题通知如下:

一、工作要求。全面贯彻中央和省深化职称制度改革精神,强化政府部门在职称评审工作中的宏观管理和公共服务职能,遵循“个人自主申报、业内公正评价、单位择优使用、政府指导监督”的社会化职称评价机制,评价结果仅作为会计人员学术技术水平和专业能力的主要标志,不与岗位和待遇挂钩。充分发挥省会计学会作为会计行业学会专业性较强、专业水平较高、服务范围较广的优势,进一步创新评价机制、优化服务方式,建立标准更合理、评价更科学、管理更规范、运转更协调、服务更周到的高级会计师评价体系。

二、拓宽申报人员范围。打破户籍、地域、身份、档案、人事关系等限制,凡在我省企事业单位工作、与用人单位建立劳动人事关系、在会计岗位上工作的专业技术人员,均可参加评审。非公有制经济组织、社会组织等专业技术人员与公立机构专业技术人员享有同等的职称申报评审待遇。中央驻鲁单位委托评审的,应由单位总部出具委托函,需要我省发文发证的,需在委托函中予以明确。

三、完善评审组织。“山东省会计专业资格高级评审委员会”办事机构设在山东省会计学会,承担高级会计师职称评审相关的政策咨询、申请受理、评委会设立、评审组织等具体事宜。省财政厅负责组建评审专家库,遴选政治素质好、业务能力强、理论水平高、评审经验丰富的专家入库,并向省人力资源社会保障厅备案。省人力资源社会保障厅和省财政厅对评审结果核准公布并予以发放职称电子证书。

四、提升服务质量。山东省会计学会要按照国家和省相关职称政策规定,严格评审标准、评审程序、评审纪律,完善职称评审工作程序和评审规则,不断提升评审服务质量;要充分发挥专业优势,探索采用多种方式提升评价的针对性、科学性;要按照“放管服”要求,不断提高工作效率,简化工作流程,提升服务水平,为申报人员提供更加方便快捷的评审服务。

五、加强监督管理。省财政厅依法依规对高级会计师评审工作进行业务指导,对评审全过程进行监督管理。省人力资源社会保障厅建立抽查巡查制度,会同省财政厅强化执纪监督。山东省会计学会要严格执行各项监督管理制度,如未能依法履行职责,将取消其评审权限,终止试点,并严肃追究相关人员责任。

开展高级会计师职称社会化评审试点,是我省深化职称制度改革的重要举措,对于加快培养会计领域高层次人才,释放和激发广大会计专业技术人才创业创新活力,具有重要意义。各级人力资源社会保障、财政部门及用人单位要高度重视,提高思想认识,精心组织实施,广泛宣传发动,营造良好氛围,支持鼓励符合条件的专业技术人员申报,不断提升我省高端会计人才队伍规模和水平。

高级会计师社会化评审试点从2019年度职称评审工作开始,期限为3年。

山东省人力资源社会保障厅

山东省财政厅

2019年10月10日

以上是关于山东省发布《关于开展高级会计师职称社会化评审试点的通知》的详细内容。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:对于超预算和预算外采购项目,应先履行预算调整程序,由具有审批权限的部门或人员审批后,再行办理请购手续。

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

要求:

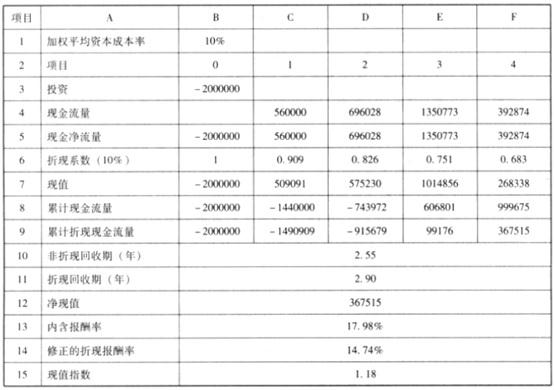

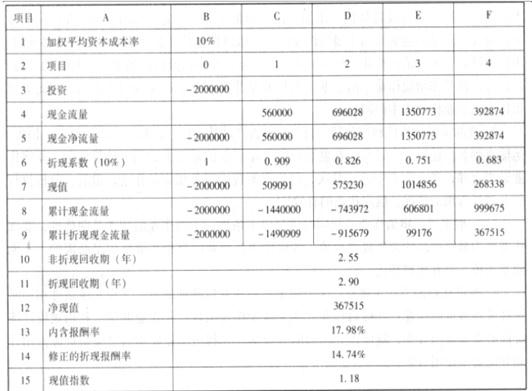

经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

要求:

根据上述资料,逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

投资部经理的观点存在不当之处。

理由:如果用内含报酬率作为评价指标,其判断标准为:项目预计内含报酬率大于公司或项目的加权平均资本成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-21

- 2020-01-16

- 2020-11-12

- 2020-01-16

- 2020-01-16

- 2021-11-16

- 2020-08-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-11-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-09

- 2020-01-16

- 2019-07-10