速来围观,如何在激烈的高会评审工作中凸显业绩?

发布时间:2021-11-22

相信各位准高会考生都知道:高级会计师实行考评结合,光通过考试还不行,更重要的是需要通过评审。很多同学都在想高会评审中的业绩应该怎么写,之前都没有经验,不知道从何下手。而且高会评审工作竞争激烈,到底怎么撰写业绩才能脱颖而出呢?快和51题库考试学习网一起来看看吧!

一、高会评审工作业绩撰写一般可以从以下方面入手

(1)体现履行岗位职责处理专业技术问题的能力。

(2)在增收节支、堵塞漏洞,提合理化建议方面成果显著。

(3)承担经济、财务、会计科研课题,获得奖项。

(4)评选财务、会计、审计先进集体代表、先进个人(含会计知识大奖赛)。

(5)讲授会计专业课程。

(6)总结收尾。

二、高级会计师的整体业绩要求

(1)能独立负责某单位的财务管理工作。

(2)有较高的政策水平和丰富的工作经验。

(3)工作业绩较为突出,有效提高单位的经济效益。

(4)能够培养中级会计人才,并做好单位人才梯队建设。

三、高级会计师评审答辩时需要注意哪些事项?

(1)要认真记录答辩教师所提出的问题,鉴于时间限制,可以采用概要记录法,避免第一个问题还没记完,答辩教师第二个问题已经讲完;

(2)问题记完以后不要急于回答问题,要在征得老师同意的情况下再作回答。思考时要注意两个方面,一是回答的思想内容,二是表述的结构与用词。

(3)听不清楚的问题一定要礼貌地要求老师重述,可以说“老师,我刚才没听清您的问题,你能再说一遍吗?”听不清楚有两种情况,一是听不清声音,二是听不懂内容。但是只要你要求再讲一遍,答辩老师都会以你听不懂内容来对待,所以会附加地解释问题,这对你的答辩是有好处的。所以,听不懂、听不清问题一定要请求老师重述,否则答非所问,影响答辩成绩。

(4)回答问题的时候,每个问题的回答都要采取头、身、尾三个层次来作答,头就是简短引言,身就是正文,尾就是总结。

(5)最后礼貌退场。论文答辩结束,考生退场,无论答辩情况如何都要友好坦诚的向各位老师礼貌的道谢。

以上就是高会评审如何写好业绩的相关内容,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

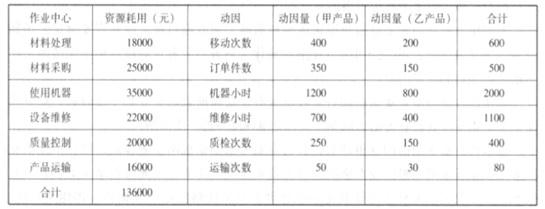

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

(1)A 公司持有 A1 公司 43%的股份,是 A1 公司的第一大股东;X 公司持有 A1 公司 27%的股份:

Y 公司持有 A1 公司 29%的股份:其他 5 个股东共持有 A1 公司 1%的股份。A 公司与 X 公司、Y 公司

不存在关联方关系;X 公司与 Y 公司存在关联方关系,对此,A 公司做出如下判断及相关会计处理:

①A 公司能够对 A1 公司实施控制,应将 A1 公司纳入合并财务报表范围;

②A 公司对 A1 公司的长期股权投资采用成本法核算。

(2)B 公司是投资性主体并控制 B1、B2、B3 三个子公司,且仅有 B1 子公司为 B 公司投资活动提供相关服务。B 公司无母公司。对此,B 公司做出了如下判断及相关会计处理:

①B 公司仅应将 B1 子公司纳入合并财务报表范围:

②B 公司对 B2、B3 子公司的投资采用权益法核算。

(3)2014 年 7 月 25 日,C 公司支付银行存款 8000 万元取得 D 公司 70%的股份并能够对 D 公司实施控制。C 公司与 D 公司在合并前不存在关联方关系。购买日,D 公司可辨认净资产公允价值为 13000 万元。对此,C 公司做出了如下判断及相关会计处理:

①C 公司个别财务报表中应确认的长期股权投资初始投资成本为 8000 万元;

②C公司编制购买日合并资产负债表时,确认少数股东权益3900万元。增加合并留存收益1100万元。

(4)E 公司持有 E1 公司 67%的股权:持有 E2 公司 90%的股份;E 公司对 E1 公司和 E2 公司都能实施控制。2014 年 8 月 18 日,E1 公司支付银行存款 15000 万元获得 E2 公司 90%的股份,并能对 E2 公司实施控制。合并日,E1 公司和 E2 公司相关数据如下:

E1 公司所有者权益账面价值为 95000 万元,其中;资本公积(股本溢价)2000 万元。

E2 公司可辨认净资产账面价值为 20000 万元(其中:留存收益 6000 万元,且公司无商誉),

可辨认净资产公允价值为 23000 万元。

(5)2014 年 9 月 27 日,F 公司支付银行存款 4000 万元合并 G 公司;合并后,G 公司的独立法人资格不再存在,F 公司与 G 公司在合并后不存在关联方关系;购买日,G 公司可辨认净资产账面价值为 2600 万元(G 公司无商誉),可辨认净资产公允价值为 2700 万元。

(6)H 公司是 H1 公司的母公司。2014 年 10 月,H1 公司将其生产的一批产品销售给 H 公司,增值税专用发票上注明的销售价格为 100 万元,增值税额为 17 万元;该批产品的成本为 70 万元。

假定:2014 年年末 H1 公司仍未收回该项销售形成的应收账款,并对该应收账款计提坏账准备 10万元;H 公司将购入的该产品做为库存商品管理,该产品至 2014 年年末仍未出售,也未计提存货跌价准备;H 公司适用的企业所得税税率为 25%,H1 公司适用的企业所得税税率为 15%。

假定上述涉及的股份均为有表决权股份,且不考虑其他因素。

要求:

2000+(20000*90%-15000)=5000(万元)(3 分)

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2020-08-17

- 2020-01-16

- 2020-11-12

- 2021-01-13

- 2021-11-16

- 2020-01-16

- 2020-01-16

- 2021-11-13

- 2019-07-10

- 2020-07-26

- 2019-07-10

- 2020-05-25

- 2021-12-10

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2020-03-10

- 2020-01-03

- 2020-01-16

- 2021-11-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-19

- 2021-11-13

- 2020-11-19

- 2019-07-10

- 2020-05-27

- 2020-01-16