澳门高级会计师评审你真的懂吗?高级会计师评审介绍

发布时间:2020-01-16

高级会计师考试是考试+评审的形式结合而成,通过高级会计师《高级会计实务》考试成绩达到合格标准的,参加高级会计师评审。很多小伙伴都不了解评审是什么?是像面试一样吗?为什么很多人评审无法通过呢?下面我们就来了解一下高级会计师评审吧。

一、评审是什么?

高级会计实务考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

二、评审前需要做的事

1、通过高级会计师考试

<1> 超过全国线的考试成绩在三年内有效!

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

<2>超过省线的考试成绩有效期一般为一年!

第一种情况:超过省线的考试成绩有效期为1年,例如:

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二种情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

2、按要求发表规定数量的论文

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。高级会计师评审一般需要发表2-4篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数在2000字到5000字之间,需发表在有国内标准书号(ISBN 号),或国内统一刊号(CN 号)或国际统一刊号(ISSN 号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

3、其他申报材料

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、及其他相关书面证明材料或者还要求提供继续教育证明材料。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异,

三、 高级会计师评审申报流程

硬件方面包括:撰写(发表)论文(1-4篇)、高级会计实务成绩合格证书。(注意,多数地区对职称英语、职称计算机已经不做硬性要求。)

软件方面包括:填写申请表、准备其他申报材料、初审、答辩、公示

以上是关于高级会计师评审的内容,将要参加高级会计师评审的小伙伴仔细看清楚内容要求,抓紧时间准备吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

要求:

根据下述资料,逐项判断H公司对相应组织机构的职责和权限设置是否恰当;若存在不当之处,请指出不当之处,并说明理由。

(1)股东大会,公司最高决策机构,享有法律法规和企业章程规定的合法权利,依法行使企业经营方针、筹资、投资、利润分配等重大事项的表决权。

(2)董事会,公司最高权力机构,监督管理层,对内部控制的建立健全和有效实施负责。

(3)审计委员会,向董事会负责,对董事会建立与实施内部控制进行监督。

(4)监事会,对经理层设计和实施内部控制进行监督。

(5)内部控制职能部门,鉴于H公司正处于内部控制体系建设的初期,因此,没有设立独立的内部控制职能部门,而是由财务部暂行相关职责。

(6)经理层,是日常管理机构,负责公司的日常运营。

不当之处:股东大会,公司最高决策机构。

理由:股东大会是公司最高的权力机构,而非决策机构。

(2)不恰当。

不当之处:董事会,公司最高权力机构。

理由:董事会是公司最高的业务执行机构和决策机构,而非最高权力机构。

(3)不恰当。不当之处:审计委员会,对董事会建立与实施内部控制进行监督。

理由:审计委员会对经理层设计和实施内部控制进行监督。

(4)不恰当。不当之处:监事会,对经理层设计和实施内部控制进行监督。

理由:监事会对董事会建立与实施内部控制进行监督。

(5)内部控制职能部门设置不存在不当之处。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

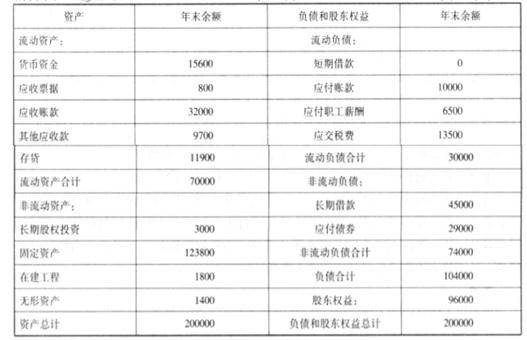

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

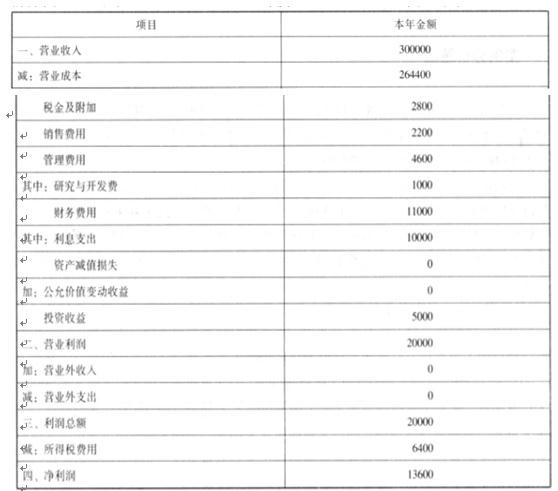

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2021-11-13

- 2020-01-16

- 2021-09-01

- 2020-01-16

- 2020-01-16

- 2021-10-22

- 2020-01-16

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-07-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-11

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16