重庆市非会计专业的人考取高级会计师之后,更容易就业吗?

发布时间:2020-01-16

时代快速更迭,财会行业竞争越来越激烈,高级会计师人才极度稀缺,于财会人而言,证书是最直接的综合能力证明,如若拥有证书,职业发展之路将会更加顺畅,因此对于非财会专业的人来说也是一样。获取高级会计师证不仅仅是证,还是在不断的塑造更好的自己。

成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

由此可见不论是财会专业还是非财会专业想要在财会专业立稳脚跟只有不断的学习,不断的提升自己,让自己更加竞争价值才能更容易就业。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据预算绩效管理的相关规定,判断上述事项的做法是否正确。如不正确,请说明理由。

理由:绩效目标制定应指向明确、细化量化、合理可行和相应匹配。

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

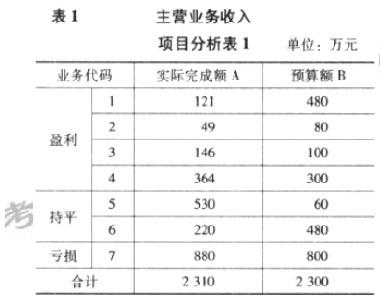

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

确定竞争性市场价格应综合考虑的因素。

Y 产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

评分说明:答出其中任意一项或两项的,得相应分值的一半。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-24

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-10-19

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10