安徽省考生注意:会计职位“荣登”紧缺性职位榜29名!高级会计师市场可观

发布时间:2020-01-16

还在思考要不要考高级会计师吗?还在为未来职业感到迷茫吗?会计职位已经登上紧缺性行业榜单,高级会计师市场相当可观,我们一起去看看了解一下会计人的未来发展吧!

高级会计师在财会行业的含金量不言而喻,报考人数也逐年递增!仅2019年,高级会计职称报考人数5.9万人,同比增长6.7%。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考高级会计师一方面在备考的过程中可以使专业知识得到有效的提升和完善,另一方面,也是求职晋升的有效砝码。高会考试的考察方式有利于考生找到自己的财会新定位,做好向管理会计转型的准备,有能力为企业的重大项目和举措出谋划策,保驾护航,排除隐患,提高自身竞争力。这也是当前会计人员需要转型发展的方向。

注:该排行来源于全国102个定点监测城市公共就业服务机构填报的人力资源市场招聘、求职数据。按照“招聘需求人数”和“求职人数”的缺口数量和填报城市数量加权取值后从大到小排列,取前100个职业,形成排行。会计专业人员排在第29名!位列紧缺性职位榜前列!

高级会计师含金量:

1.高端人才缺口依然很大

会计证的取消,好像是降低了会计从业的门槛,但却让财会基层工作人员增多,导致财会市场基层人员供过于求,高端人才稀缺的局面。财会行业高端人才稀缺,迫于行业压力,将会有更多的人选择高级会计师,这点从报考人逐年增加可以看出。

2.升职加薪的重要依据

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

3.提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

时代千变万化,快速更迭。在备考高级会计职称的同时,拿到的不仅仅是证书,还是在不断的塑造更好的自己!有心动的吗?快快行动起来,准备考试,拿下证书素质更好的自己!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

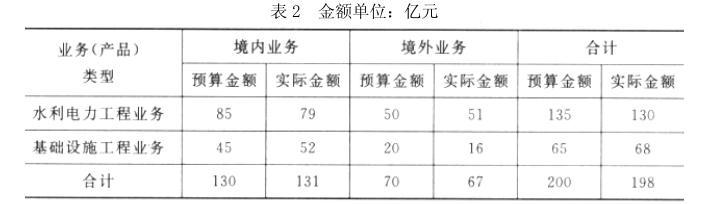

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

理由:分公司承担的总部管理费用为不可控成本。

方案一:向银行借款6亿元,期限2年,年利率7.5%,按年付息;

方案二:直接在二级市场上出售乙公司股票,该股票的每股初始成本为18元,现行市价为30元,预计未来成长潜力不大。

要求:假定你是集团总会计师,请在比较两种融资战略方案后,选择较优方案,并说明理由。

两年共需支付本金和利息6.9亿元,而项目两年才刚刚建成,还本付息压力大。

②方案二属于销售资产融资。

在二级市场上出售乙上市公司的股权,变现速度快;无还本付息压力,可使资产负债率保持在恰当水平。

综上所述,应该选择方案二实现融资。

总经理:明年经济形势将更加复杂多变,将深化改革放在首位,强化预算管理,在企业战略规划和预测、决策的基础上,安排好年度经营目标的制定,明年为调整资本结构和满足资金需求,要求企业留存收益增加2000万元,分配给股东的现金股利达到2500万元。

总会计师:为配合年度目标利润的实现,各事业部要将成本费用的控制放在突出的位置,要求各个责任中心及相关事业部,在编制费用预算时,在以往会计年度费用预算的基础上,剔除不必要的开支,同时缩减各项费用。

财务部经理:集团公司要对各个事业部及责任中心对预算执行过程和完成结果都要适时考核与评价,以便更好地实现企业战略和预算目标,为实施和激励提供依据。要按照“平衡计分卡”的思路设计好考核指标体系。

投资部经理:加强对各投资中心的绩效评价,对A投资中心采用关键指标法进行评价,既有结果类指标又有动因类指标。A投资中心平均资本占用为200万元,平均债务资本占用为100万元,净利润为20万元,债务资本的平均利息费用为10万元。

适用的企业所得税税率为25%,假定不考虑其他因素。

要求:

1.根据总经理的要求,采用上加法确定目标利润额,简要回答预算目标的确定方法包括哪些。

2.根据总会计师的发言,指出公司采用的预算编制方法,并说明其主要优缺点。

3.根据财务部经理发言,简述平衡计分卡指标体系设计主要包括哪几个维度。

4.根据投资部经理发言,计算A投资中心的净资产收益率及息税前利润。并简要说明结果类指标有哪些?

目标利润=4500/(1-25%)=6000(万元)

预算目标的确定方法包括:利润增长率法、比例预算法、上加法、标杆法和本量利分析法。

2.公司采用的是增量预算法。

增量预算法的主要优点:编制简单,省时省力。

增量预算法的主要缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.按照“平衡计分卡”思路,指标体系设计主要从四个维度来设计企业的年度经营指标体系,主要包括:财务维度、客户维度、内部业务流程维度及学习与成长维度。

4.A投资中心的净资产收益率=20/(200-100)×100%=20%

A投资中心的息税前利润=20/(1-25%)+10=36.67(万元)

结果类指标主要包括:投资资本回报率、净资产收益率、经济增加值回报率、息税前利润和自由现金流。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2021-08-01

- 2020-01-16

- 2021-10-15

- 2021-10-30

- 2021-11-25

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2019-07-10

- 2019-07-10

- 2021-10-24

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-16

- 2021-11-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-02-03

- 2020-01-16

- 2020-01-16