高级会计师考试命题规律分析

发布时间:2021-10-30

2022年高会考试就要来了,所谓知己知彼百战百胜,当您足够了解高级会计师考试的时候,就是快战胜它的时候!每年高会考试的试题都是围绕着大纲出的,题目不同但是都是紧扣大纲知识点的。那么,高会考试又有哪些命题规律呢?和51题库考试学习网一起来看看吧!

(一)考试涉及面广

虽然高会考试只有一门科目,不像初级会计和中级会计考试那样有多门学科。但是这一科涉及到的面非常广,涉及到会计、财务治理、内部操纵、财税法规四个部分,其实相当于考《会计》《经济法》《税法》《财务治理》《内部操纵》5门课。从近几年的命题情况来看,会计部分占50%(4题)左右,财务治理占25%(2题)左右,内部操纵和财税法规占25%(各1题)左右,考生们在复习时一定要每部分都花时间去看。

(二)考试题量较大

高会考试卷面有9道案例分析题,实际要求做8道。由于案例分析题不同于单选、多选等客观题,每道案例分析题所给的背景资料比较多,卷面上的文字也比较多。这样的题型就要求考生能够理清思路然后按要求答题,这就必定要占用较多的时间,题量较大。如果考生没有认真准备,对大纲不熟悉,考试中就会感到无从下笔,答题速度慢,浪费考试时间,一般都做不完题。因此,考生们一定要精心准备,认真复习。

(三)试题难度适中

在会计领域的相关考试,高会的试题难度较为适中。总的来说,比初级、中级会计师考试难一点,比注册会计师考试容易。高会考试重在考核综合分析能力,知识面要求宽泛但专业技能不是要求很深,不需要作出会计分录。注册会计师重在考核专业技能,对专业知识考得比较深。

(四)答题要求灵活

高会采纳案例分析的题型,这与单选、多选、推断等有唯一标准的题型不同,就象写作文,答案可能有多种写法。因此,答题比较灵活。当然再灵活的答题,也应围绕考试的主题展开,通过考生的答案,可以准确推断考生的业务能力和综合分析问题的能力。如何能够准确答题,很有讲究,大家可以多看历年试题总结答题思路。

总而言之,脚踏实地的走好每一步,最后才能稳稳地走向成功,考生们千万不要心存侥幸心理,想着最后一段时间再来学习。以这个学习量,到时候再来学习是不可能来得及的。最后,51题库考试学习网祝愿各位考生能够早日通过高级会计考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:重大信息应及时传递给董事会、监事会和管理层。或:对于重大风险信息,风险管理部门应向总经理报告同时及时向董事会及其审计委员会报告。

要求:

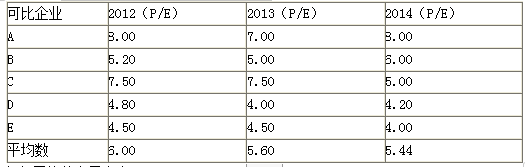

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-11-22

- 2020-01-16

- 2021-12-25

- 2020-01-15

- 2020-01-16

- 2021-08-11

- 2021-11-23

- 2021-11-28

- 2020-01-16

- 2020-01-16

- 2021-04-16

- 2020-01-16

- 2021-11-25

- 2020-01-15

- 2020-01-16

- 2021-08-11

- 2022-01-04

- 2020-01-15