西藏高级会计师评审你真的懂吗?高级会计师评审介绍

发布时间:2020-01-16

高级会计师考试是考试+评审的形式结合而成,通过高级会计师《高级会计实务》考试成绩达到合格标准的,参加高级会计师评审。很多小伙伴都不了解评审是什么?是像面试一样吗?为什么很多人评审无法通过呢?下面我们就来了解一下高级会计师评审吧。

一、评审是什么?

高级会计实务考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

二、评审前需要做的事

1、通过高级会计师考试

<1> 超过全国线的考试成绩在三年内有效!

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

<2>超过省线的考试成绩有效期一般为一年!

第一种情况:超过省线的考试成绩有效期为1年,例如:

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二种情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

2、按要求发表规定数量的论文

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。高级会计师评审一般需要发表2-4篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数在2000字到5000字之间,需发表在有国内标准书号(ISBN 号),或国内统一刊号(CN 号)或国际统一刊号(ISSN 号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

3、其他申报材料

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、及其他相关书面证明材料或者还要求提供继续教育证明材料。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异,

三、 高级会计师评审申报流程

硬件方面包括:撰写(发表)论文(1-4篇)、高级会计实务成绩合格证书。(注意,多数地区对职称英语、职称计算机已经不做硬性要求。)

软件方面包括:填写申请表、准备其他申报材料、初审、答辩、公示

以上是关于高级会计师评审的内容,将要参加高级会计师评审的小伙伴仔细看清楚内容要求,抓紧时间准备吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

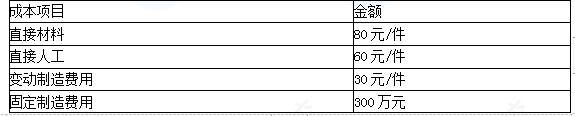

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

要求:根据资料,指出甲公司采用了哪种预算编制方法,并说明该种方法的主要适用条件。

适用条件:从事工程建设的企业以及一些提供长期服务的企业。

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

要求:根据上述资料,指出风能发电项目投资可行的判断是否恰当,并说明理由。

理由:风能发电项目应当按照考虑风险后的加权平均资本成本8%折现计算净现值;由于按照7%折现计算的净现值等于0,因此,按照8%折现计算的净现值小于0,即项目不可行。

或:由于7%是该项目的内含报酬率,低于项目的资本成本8%,即项目不可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-19

- 2020-05-24

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-02

- 2021-11-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-14

- 2020-01-16

- 2020-01-16