重庆市专科会计专业的学生考高级会计师有用吗?

发布时间:2020-01-16

时代快速更迭,各行各业就业压力都不小,考取高级会计师证书为的不仅仅是证,还是在不断塑造更好的自己。财会行业竞争也越来越激烈,高端人才极度稀缺,越早成为高级会计师,就越早在财会行业占据一席之地。因此,你觉得考高级会计师证有吗?

高级会计师报考人数逐年递增!仅2019年,高级会计职称报考人数5.9万人,同比增长6.7%。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考高级会计师一方面在备考的过程中可以使专业知识得到有效的提升和完善,另一方面,也是求职晋升的有效砝码。高会考试的考察方式有利于考生找到自己的财会新定位,做好向管理会计转型的准备,有能力为企业的重大项目和举措出谋划策,保驾护航,排除隐患,提高自身竞争力。这也是当前会计人员需要转型发展的方向。

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

由此可见高级会计师的含金量,作为专科专业的学生拿下高级会计师证更是为拓宽职业发展道路,提升自我价值,所以别犹豫,备考高级会计师吧

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2018年10月9日,甲公司经批准按面值对外发行可转换公司债券,面值总额10亿元,期限3年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用。该可转换债券转换条款约定,持有方可于该可转换债券发行2年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

2.2018年12月25日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存X原材料的价格持续下降。为防范该原材料价格风险,甲公司批准于当日在期货市场上卖出X原材料期货合约进行套期保值,并于2018年12月31日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。

3.2018年12月27日,甲公司将一项金融资产出售给乙公司,取得银行存款1000万元,同时与乙公司签订协议,在约定期限结束时按1200万元回购该金融资产。甲公司终止确认了该项金融资产。

假定不考虑其他因素。

要求:

1.根据事项1,说明甲公司在初始计量时,应如何确定该可转换债券所含负债和权益成分的价值,并说明相关交易费用分配应采用的方法。

2.根据事项2,指出甲公司开展的套期保值业务应划分为公允价值套期还是现金流量套期;并说明甲公司2018年12月31日对X原材料及相关期货合约分别应进行的会计处理。

3.根据事项3,判断甲公司的会计处理是否正确;如不正确,简要说明理由。

将可转换债券发行收入(可转换债券整体的公允价值)与该负债公允价值之间的差额作为权益成分的价值。

将交易费用根据负债和权益工具成分的相对公允价值在负债部分和权益部分之间进行分配。

2.甲公司开展的该套期保值业务应划分为公允价值套期。

(1)被套期项目X原材料:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

(2)套期工具期货合约:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

3.甲公司的会计处理不正确。

理由:企业保留了金融资产所有权上几乎所有的风险和报酬,应当继续确认该金融资产。

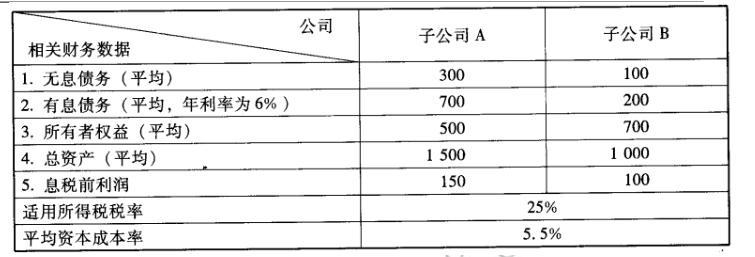

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1)从流动比率分析看,公司 2007 年流动比率为 0.91,不到行业平均值的一半,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(2)从速动比率分析看,公司 2007 年速动比率仅为 0.64,远低于行业平均值,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(3)从现金流动负债比率分析看,公司 2007 年的经营活动现金流量为-40000 万元,现金流动负债比率为-0.18,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而且经营活动本身的资金相当紧张,短期偿债能力较差。

或:

2007 年流动比率=200000/220000=0.91〔或:0.909〕

2006 年流动比率=120000/100000=1.20

2007 年速动比率=(200000-60000)/220000=0.64〔或:0.636〕

2006 年速动比率=(120000-40000)/100000=0.80

2007 年现金流动负债比率=-40000/220000=-0.18

2006 年现金流动负债比率=-10000/100000=-0.10

企业上述三个指标(流动比率、速动比率、现金流动负债比率)均低于行业平均值,说明企业短期偿债能力较差,且资金紧张,没有足够的经营活动现金流量偿还流动负债。

要求:根据上述材料,指出甲公司采取的成长型战略类型,并说明理由。

理由:在现有市场推出新的产品。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2021-10-30

- 2020-01-16

- 2020-01-16

- 2021-10-29

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-05-12

- 2021-11-16

- 2020-01-16