上班族备考高级会计的三大难题

发布时间:2021-01-28

众所周知,2021年高级会计师考试提前了4个月,现在留给我们的备考时间已经不多了!尤其是上班族考生,他们来说考试的压力很大!因此大家就需要在有限的时间内,全面、高效地备考。接下来51题库考试学习网就针对高级会计师备考之路上的三大难题的清理措施进行讲解!

一、拖延学习进度

1、摆脱拖延症。尽管万事开头难,但51题库考试学习网还是要告诉大家,你并不比别人差,只是缺少开始的勇气!在学习上对自己自信一点,就不会在拖延了!

2、找人监督学习。学习是需要监督的!如果大家不能做到自己监督自己,就找别人监督!家人、朋友、老师或者同事都可以。当然,如果有一个和你一样也在备考高级会计师考试的人就更好了,你们可以互相监督。这样学习的积极性才会更高,备考才会更有动力!

3、全面落实学习计划。高级会计师备考,制定的学习计划,不是摆来看的。而是需要考生每一天都去践行!而且高级会计师考试侧重对综合能力的考查,如果大家不对考试教材进行一个全面地学习,是无法通关考试的。

二、备考效率不高

1、减少业余活动。高级会计师考试一年只有一次,在考试之前如果不拼尽全力备考的话,那真的是十分可惜!对于一些没必要的娱乐社交,建议大家尽量避免参加。

2、保证充足的睡眠。虽然对于上班族考生来说,备考的时间真心不多。但是大家也千万不要牺牲休息的时间去学习。充足的睡眠可以给考生们带来一个饱满的精神状态,这将会大大提升学习的效率,并且不会出现一个知识点反复学不会的情况!

3、及时发现问题及时解决。越往后学习,大家越会发现一个问题,那就是:在模拟试卷上的大部分错题,往往不是我们没学过的,而是我们学过了却还不会做的!想要解决这些历史遗留问题,大家只有把书翻回去再学一遍。这太费时费力了!所以大家在备考的过程中,就要及时发现问题及时解决!不给自己“埋炸弹”!

三、备考时间不足

1、建议大家首先拟定一个时间规划。可以从现在算起,到考试之前还有多少的空闲时间。具体落实到每周、每天、每小时以及每分钟!对于1天以上的时间,建议大家学习新知识,并且要注意加强巩固;对于小段的时间,比如1个小时、20分钟。大家可以多看看需要理解记忆的知识点。总之,要做到每一分钟都不浪费!

2、建议大家书课搭配,跟随名师学习。一个让你感到陌生的知识点,如果自学,真的无法达到深层次的理解。但如果有老师带领,就会直达问题的核心。而且一些老师还会编制“小口诀”,简单易懂,帮助你高效解题。

3、整理错题本(卡片般大小,方便携带)。上班族考生一周有5天要上班,上班占据了生活的大部分。尽管如此,大家也不能完全不学习,大家可以利用一些零散的时间,看看自己薄弱的知识点、做错的题等等。

以上就是51题库考试学习网今天带来的全部内容了,希望以上内容对各位小伙伴们有所帮助,预祝各位考生顺利通过21年高级会计考试,如需关注更多考试相关的信息,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

甲公司对 A 公司投资应采用权益法核算。

甲公司对 E 公司的投资应采用公允价值进行后续计量。

或:甲公司对 A 公司投资:应采用权益法核算。

甲公司对 B 公司投资:应采用成本法核算。

甲公司对 C 公司投资:应采用成本法核算。

甲公司对 D 公司投资:应采用成本法核算。

甲公司对 E 公司投资,应采用公允价值进行后续计量。

要求:根据《企业内部控制基本规范》及其配套指引,指出董事会会议提出信息与沟通要点有哪些不当之处,并简要说明理由。

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

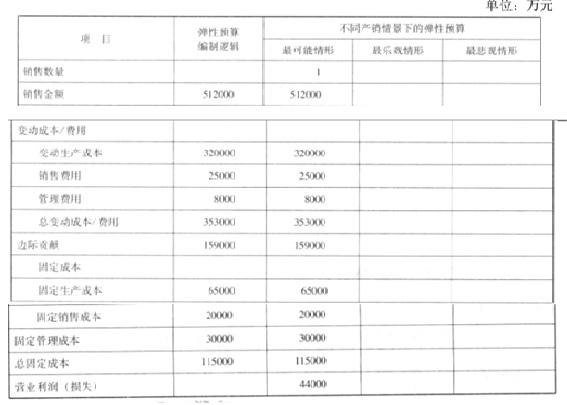

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-24

- 2021-11-21

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-22

- 2020-07-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-10-30