考重庆市高级会计师难度大吗?

发布时间:2020-01-16

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

看到这,你觉得高级会计师考试难度如何?

高级会计师考试科目

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

《高级会计实务》考试题型为:案例分析题。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师考试一共9道题,均为案例分析,即全是主观题。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

以上是关于高级会计师考试的内容,你了解了吗?了解了感觉如何?别被吓到哦,想要报考的小伙伴抓紧时间积极备考吧,一份耕耘一份回报,毕竟高级会计师的含金量是很高的,拿下它,升职加薪不在话下。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

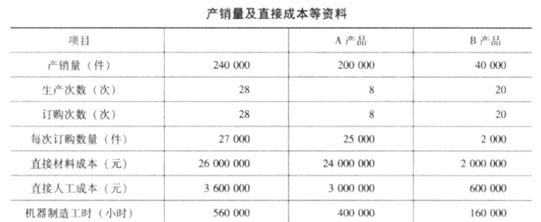

要求:

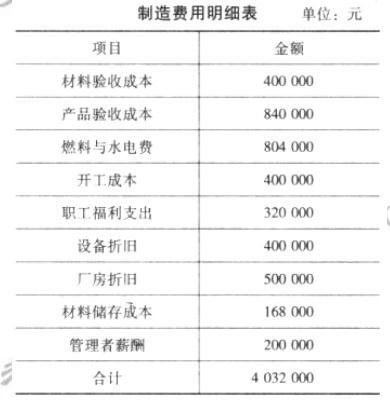

该公司当年制造费用项目与金额如下表所示。

要求:

假定不考虑其他因素。

资料一:

2×14年分别并购了G公司和N公司两家公司并实现了全资控股,实现并购前,H公司和G公司之间不存在任何关联方关系;N公司与H公司同受A公司控制。

G公司是一家以金融业为主的商业银行,成立8年,已经上市,目前在当地具有较好的客户群体与经营网点;

N公司是一家煤炭生产企业,经探测该公司所拥有的采矿区具有很大的开采潜力,开采的煤矿不仅能够满足H公司的需要,还能够实现对外销售。

经过以上资本运作,H公司继续利用旗下G公司和N公司实现规模扩张。

要求:

1.根据资料一,请判断H公司合并G公司和N公司分别属于哪类合并方式,并给出理由。

资料二:

G上市公司于2×16年4月5日取得F公司(投资前不存在任何关联关系)20%的股份,成本为2亿元,当日F公司可辨认净资产公允价值总额为8亿元。投资后,G公司对F公司财务和生产经营决策具有重大影响。2×16年G公司确认对F公司投资收益1600万元,其他综合收益400万元(以后期间可以转入损益)。

在此期间,F公司未宣告发放现金股利或进行利润分配,不考虑税费的影响。2×17年2月28日,G公司以6亿元的价格进一步收购了F公司40%股份,购买日F公司可辨认净资产公允价值为14亿元,原20%股权的公允价值为2.8亿元。

要求:2.根据资料二,回答以下问题:

(1)判断G公司合并F公司的合并类型并计算2×17年2月28日G公司个别报表中的长期股权投资金额。

(2)计算2×17年2月28日G公司编制合并报表形成的商誉。

(3)如果购买日F公司可辨认净资产公允价值为16亿元,并且原20%股权的公允价值为3亿元,则合并报表中总的损益影响金额为多少?

资料三:

N公司为实现上市目的,选择Q上市公司作为借壳对象,2×16年6月30日实现了对Q公司的合并。合并前Q上市公司除货币资金1000万元以外,仅剩待处理的2000万元库存商品(公允价值与账面价值相等)和未收款项6000万元(公允价值与账面价值相等);此外公司还承担4000万元的债务。

合并前,Q公司股本为4000万股,选择对N公司定向增发6000万股股票换取N公司3000万股的全部股份。已知N公司股票评估价为每股40元,Q公司股价为每股20元;合并后新公司当年共实现利润4000万元,合并前N公司利润也为4000万元。

要求:3.根据资料三,回答如下问题:

(1)请确定本次交易的购买方,并给出理由。

(2)判断本次交易是否形成商誉,如果不形成,请说明理由;如果形成,请计算本次交易形成的商誉。

(3)请计算合并年度每股收益和合并前上年度比较报表的每股收益。

理由:H公司、G公司之间不存在任何关联方关系。

(2)H公司合并N公司属于同一控制下企业合并。

理由:N公司与H公司同受A公司控制,N公司和H公司并购前存在同一最终控制方

2. (1)G公司与F公司之前不具有任何关联关系,因此当G公司取得F公司控制权后即实现了非同一控制下的企业合并;由于G公司是两次交易才实现了合并,因此,属于多次交易实现的企业合并。

G公司个别报表长期股权投资为:

2+0.16+0.04+6=8.2(亿元)

(2)G公司合并报表中的合并成本为8.8亿元(2.8+6);取得的可辨认净资产公允价值份额为8.4亿元(14×60%);故商誉为0.4亿元(8.8-8.4)。

(3)如果购买日F公司可辨认净资产公允价值为16亿元,并且原20%股权的公允价值为3亿元,则合并时的合并成本为9亿元(3+6),取得的可辨认净资产公允价值份额为9.6亿元(16×60%),故营业外收入为0.6亿元。

此外,由于在合并工作底稿中需要调整长期股权投资,将2.2亿元调整为3亿元,即形成0.8亿元的投资收益;同时,需要将原400万元的其他综合收益,转出计入投资收益,即0.04亿元,因此对合并报表损益影响总金额为1.44亿元(0.6+0.8+0.04)。

3. (1)本次交易的购买方为N公司。

理由:尽管Q上市公司发行股票购买了N公司,但由于发行的股权(6000万股)远超Q公司原股份(4000万股),因此Q公司是法律上的购买方,而N公司是会计上的购买方,本项业务属于反向购买。

(2)本次交易不形成商誉。

理由:交易发生时,上市公司Q仅持有货币资金、库存商品等不构成业务的资产或负债,在编制合并财务报表时,购买企业应按照权益性交易的原则进行处理,不得确认商誉或计入当期损益。

(3)合并年度的每股收益=4000/(6000×0.5+10000×0.5)=0.5(元)

前一年度比较报表每股收益=4000/6000=0.67(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-13

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2020-08-09

- 2020-01-15

- 2021-10-31

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16