考下天津市高级会计师证书,带给会计人哪些前景?

发布时间:2020-01-16

时代千变万化,快速更迭。在备考高级会计职称的同时,拿到的不仅仅是证书,还是在不断的塑造更好的自己!因为于财会人而言,证书是最直接的综合能力证明,如若拥有高级会计师证书,职业发展之路将会更加顺畅。毕竟现如今,证多不压身。

现在很多的企业都需要财务或者会计,因此财会的就业前景很好,虽然都是会计,但发展却是不一样的。在我国对会计人才的需求非常大,尤其是高端人才很稀缺,很多的大中企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书象征着有丰富的财会工作经验以及扎实的会计专业基础知识,能够为企业管理层提供辅助决策性任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

说到这里,你还不心动吗?拿下高级会计职称证书,让自己的人生更加绚丽多彩。拿下高级会计师证,升职加薪走上人生巅峰!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

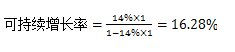

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

(1)2×07 年 1 月 1 日,甲公司与下列公司的关系及有关情况如下:

A 公司。A 公司的主营业务为制造合成纤维、树脂及塑料、中间石化产品及石油产品,注册资本为 72 亿元。甲公司拥有 A 公司 80%的有表决权股份。

B 公司。B 公司系财务公司,主要负责甲公司及其子公司内部资金结算、资金的筹措和运用等业务,注册资本为 34 亿元。甲公司拥有 B 公司 70%的有表决权股份。

C 公司。C 公司的注册资本为 10 亿元,甲公司对 C 公司的出资比例为 50%,C 公司所在地的国有资产经营公司对 C 公司的出资比例为 50%。C 公司所在地国有资产经营公司委托甲公司全权负责C 公司日常的生产经营和财务管理,仅按出资比例分享 C 公司的利润或承担相应的亏损。

D 公司。D 公司的主营业务为生产和销售聚酯切片及聚酯纤维,注册资本为 40 亿元。甲公司拥有 D 公司 42%的有表决权股份。D 公司董事会由 9 名成员组成,其中 5 名由甲公司委派,其余 4名由其他股东委派。D 公司章程规定,该公司财务及生产经营的重大决策应由董事会成员 5 人以上(含 5 人)同意方可实施。

E 公司。E 公司系境内上市公司,主营业务为石油开发和化工产品销售,注册资本为 3 亿元。甲公司拥有 E 公司 26%的有表决权股份,是 E 公司的第一大股东。第二大股东和第三大股东分别拥有 E 公司 20%、18%的有表决权股份。甲公司与 E 公司的其他股东之间不存在关联方关系。

F 公司。F 公司系中外合资公司,注册资本为 88 亿元,甲公司对 F 公司的出资比例为 50%。F

公司董事会由 10 名成员组成,甲公司与外方投资者各委派 5 名。F 公司章程规定,公司财务及生产经营的重大决策应由董事会 2/3 以上的董事同意方可实施,公司日常生产经营管理由甲公司负责。

G 公司。甲公司拥有 G 公司 83%的有表决权股份。因 G 公司的生产工艺落后,难以与其他生产类似产品的企业竞争,G 公司自 2×05 年以来一直亏损。截至 2×07 年 12 月 31 日,G 公司净资产为负数;甲公司决定于 2×08 年对 G 公司进行技术改

造。

H 公司。H 公司系境外公司,主营业务为原油及石油产品贸易,注册资本为 2 000 万美元。A公司拥有 H 公司 70%的有表决权股份。

J 公司。J 公司的注册资本为 2 亿元。甲公司拥有 J 公司 40%的有表决权股份,B 公司拥有 J公司 30%的有表决权股份。

(2)按照公司发展战略规划,为进一步完善公司的产业链,优化产业结构,全面提升核心竞争力和综合实力,甲公司在 2×07 年进行了以下资本运作:

2×07 年 5 月,甲公司增发 12 亿股 A 股股票,每股面值为 1 元、发行价为 5 元。甲公司以增发新股筹集的资金购买乙公司全部股权,实施对乙公司的吸收合并。乙公司为 S 集团公司的全资子公司。2×07 年 3 月 31 日,乙公司资产的账面价值为 100 亿元,负债的账面价值为 60 亿元;国内评估机构以 2×07 年 3 月 31 日为评估基准日,对乙公司进行评估所确定的资产的价值为 110亿元,负债的价值为 60 亿元。

甲公司与 S 集团公司签订的收购合同中规定,收购乙公司的价款为 56 亿元。2×07 年 5 月 31日,甲公司向 S 集团公司支付了购买乙公司的价款 56 亿元,并于 2×07 年 7 月 1 日办理完毕吸收合并乙公司的全部手续。

2×07 年 7 月,为拓展境外销售渠道,甲公司与境外丙公司签订合同,以 6 000 万美元购买丙公司全资子公司丁公司的全部股权,使丁公司成为甲公司的全资子公司。丁公司主要从事原油、成品油的储运、中转业务。2×07 年 6 月 30 日,丁公司资产的账面价值为 20 000 万美元,负债的账面价值为 15 000 万美元;丁公司资产的公允价值为 20 500 万美元,负债的公允价值为 15 000万美元。

2×07 年 8 月 20 日,甲公司向丙公司支付了收购价款 6 000 万美元,当日美元对人民币汇率为 1∶8.2。2×07 年 9 月 15 日,甲公司办理完毕丁公司股权转让手续。

S 集团公司与丙公司不存在关联方关系。

假定:资料(1)中所述的甲公司与其他公司的关系及有关情况,除资料(2)所述之外,2×07

年度未发生其他变动;除资料(1)、(2)所述外,不考虑其他因素。

要求:

入账价值的确定原则,并说明甲公司所取得的乙公司净资产账面价值与其支付的收购价款之间差额的处理方法。

甲公司对于合并日所取得的乙公司资产、负债应当按照其在乙公司的原账面价值确认。

甲公司对于合并日取得的乙公司净资产账面价值与其支付的收购价款之间的差额,应当调整

资本公积,资本公积不足冲减的,调整留存收益。

(1)X分厂厂长:3月份A产品实际成本超过标准成本近400万元,主要原因是直接材料成本超标较多。具体地说,3月份A产品直接材料的实际耗用总量为51万件,标准耗用总量为50万件;3月份A产品耗用直接材料的实际单价为105元/件,标准单价为100元/件。考虑到A产品直接材料成本占生产成本的比重较高,4月份X分厂的成本控制重点是A产品直接材料成本。

(2)Y分厂厂长:3月份Y分厂成本管理中的主要问题是制造费用相对于竞争对手过高,B、C产品的制造费用占生产成本的比重均较高,且制造费用集中发生在材料整理、成型加工、检验和产品包装四项作业。Y分厂管理非常严格与规范,很少出现由于材料质量和操作失误带来的废品废料问题。4月份Y分厂的努力方向是削减部分作业的成本。

(3)甲公司财务总监:鉴于当前市场竞争越来越激烈,A、B、C产品与市场上同类产品的差异性越来越小,为提高公司产品的市场竞争力并确保目标利润的实现,建议采用成本法对产品成本进行核算与管理。

假定不考虑其他因素。

要求:

1.根据资料(1),计算3月份A产品直接材料数量差异和直接材料价格差异,并指出承担差异责任的对应部门。

2.根据资料(2),指出Y分厂哪种(或哪些)作业属于增值作业,并说明理由。

3.根据资料(2),基于作业动因分析,指出Y分厂应重点削减四种作业中哪种(或哪些)作业的成本,并说明理由。

4.结合资料(3),指出目标成本法的主要优点。

②直接材料价格差异=51×(105-100)=255(万元)

评分说明:可不列示计算过程,计算结果正确,得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

③直接材料数量差异应由生产部门负责。

④直接材料价格差异应由采购部门负责。

评分说明:未分别说明直接材料数量和直接材料价格差异应负责的部门,③、④均不得分。

2.①增值作业:成型加工和产品包装。

评分说明:答案中含有成型加工、产品包装其中一项的,且不含有检验的,得相应分值的一半。

②理由:成型加工和产品包装符合增值作业三个条件:a.功能明确;b.能为最终产品提供价值;c.在整个作业链中是必需的【或:不能随意去掉、合并或被替代】。

评分说明:答案中未同时包括增值作业三个条件的,不得分。

3.①检测。

评分说明:答案中含有成型加工或产品包装的,不得分。

②理由:检验属于非增值作业,非增值作业是企业作业成本控制的重点。

4.主要优点:①突出从原材料到产品出货全过程成本管理,有助于提高成本管理的效率与效果;②强调产品寿命周期成本的全过程和全员管理,有助于提高客户价值和产品市场竞争力;③谋求成本规划与利润规划活动的有机统一,有助于提升产品的综合竞争力。

评分说明:答出其中两项的,得本题相应分值的一半。

考点体现:

(1)标准成本差异分析;

(2)作业成本信息与作业基础管理——作业分析;

(3)作业成本信息与作业基础管理——作业分析;

(4)目标成本法概述——目标成本法的优缺点。

考核方式:

(1)根据资料,计算某种产品的直接材料数量差异和直接材料价格差异,并指出承担差异责任的对应部门;

(2)根据资料,指出哪种(或哪些)作业属于增值作业,并说明理由;

(3)根据资料,基于作业动因分析,指出应该重点削减哪种(或哪些)作业的成本,并说明理由;

(4)指出目标成本法的主要优点。

要求:根据资料,指出甲公司进军国外市场计划采取的成长型战略类型,并说明理由。

理由:由于要在国外市场(新市场)销售新型流感的疫苗(新产品)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-21

- 2021-02-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-06-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-07

- 2021-10-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16