山东省高级会计师考试通过率低,为什么还要考?

发布时间:2020-01-16

2019年高级会计师考试通过人数大概为2万人,而2019年高级会计师考试报名人数为5.9万人,通过率为2/5.9≈34%,所以2019年高级会计师考试通过率大概为34%。高级会计师考试通过率不算太高。为什么高级会计师考试的通过率不高,但报考人数却逐年增多呢?

据官方数据,2019年高级会计师报考人数再创新高,会计资格考试自1992年实施以来,报考人数不断增加,是目前我国报考人数最多,规模最大的专业技术资格考试。全国会计资格考试共分初、中、高三个级别,考试方式已全部实现无纸化。截至当前,累计有795万余人通过考试取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格。

高级会计师发展

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明,升职加薪指日可待。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

由此可见,高级会计的含金量如此高,报考人数自然就多,你是否也对高级会计师心动了呢?心动不如行动哦,想要报考的话,赶紧准备起来吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

当日,该项金融资产的公允价值仍为3 200万元。不考虑其他因素,A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元;在2019年1月1日确认其他综合收益135万元。指出A公司会计处理存在的不当之处并说明理由。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

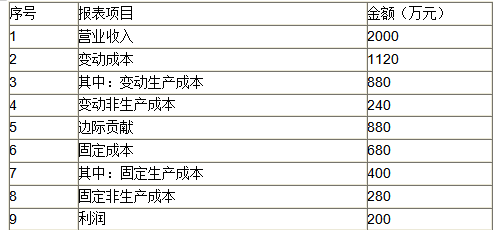

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

甲:公司作为上市公司,不存在证券监管部门规定的不得实行股权激励计划的情 形。同时,公司作为国有控股的境内上市公司实施股权激励,也符合国有资产管理部 门和财政部门的规定。国内同行业已有实施股权激励的先例且效果很好。因此,公司 具备实施股权激励计划的条件。

乙:公司上市只有 3 年时间,目前处于发展扩张期,适合采用限制性股票激励方 式;激励对象应当包括董事(含独立董事)、监事、总经理、副总经理、财务总监等 高级管理人员,不需包括掌握核心技术的业务骨干;在激励计划中应当规定激励对象 获授股票的业绩条件和禁售期限。

丙:公司属于高风险高回报的高科技企业,留住人才应当是实施股权激励的主要 目的,适合采用股票期权激励方式;股票期权的授予价格不应当低于下列价格的较高 者:(1)股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价;(2)股 权激励计划草案摘要公布前 30 个交易日内的公司标的股票平均收盘价。

丁:股权激励的方式主要有股票期权、限制性股票、股票增值权、虚拟股票、业 绩股票等方式,公司应当针对不同的股权激励方式,分别作为权益结算的股份支付和 现金结算的股份支付进行会计处理。股票期权、限制性股票、虚拟股票应当作为权益 结算的股份支付进行会计处理;股票增值权、业绩股票应当作为现金结算的股份支付 进行会计处理。

假定不考虑其他有关因素。

要求:

2.乙的发言存在不当之处。

(1)不当之处:采用限制性股票激励方式。

理由:南方公司处于扩张期适合采用股票期权激励方式。

(2)不当之处:激励对象包括独立董事和监事。

理由:独立董事作为股东利益代表,其职责在于监督管理层规范经营;国有控股上市公司监事暂不纳入激励对象。

(3)不当之处:激励对象不包括掌握核心技术的业务骨干。

理由:南方公司属于高风险高回报的高科技企业,掌握核心技术的业务骨干在南方公司的发

展过程中起关键作用。

3.丙的发言不存在不当之处。

4.丁的发言存在不当之处。

不当之处:虚拟投票作为权益结算的股份支付进行会计处理。

理由:采用虚拟股票激励方式,激励对象可以根据被授予虚拟股票的数量参与公司分红并享

受股价升值收益。

董事甲:现在当务之急的是尽快落实和明确公司战略目标,譬如需要确定公司到底要成为什么样的公司,公司的事业主要是什么内容。只有让战略目标明确清晰,才可能考虑实施和控制问题。

董事乙:从当前企业面临的行业环境来看,公司所处的行业集中度较高,竞争非常激烈。由于所在行业的退出成本较低,竞争程度将进一步加剧。

董事丙:鉴于当前的竞争环境,公司需要考虑变革战略实施模式,以往单纯依靠领导层制定和推动战略已经无法适应当前企业竞争的需要。要充分调动员工创新参与的积极性,公司应充分考虑让其他层级管理人员从战略制定一开始就承担相关责任,总经理和其他高管一起探索战略问题,落实和贯彻实施战略。

董事丁:当前我国整体经济形势严峻,大量公司管理基础与环境较差。在这种情况下,可以考虑通过实施股权激励,将管理层行为与股东价值结合起来,将能够较好地起到战略落实作用。

独立董事:公司应进一步强化成本领先的公司发展战略,通过降低成本、提升管理效能来落实公司发展战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-13

- 2020-01-16

- 2021-10-02

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-03-28

- 2020-08-17

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-08-09

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-09-04

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15