考甘肃省高级会计师难度大吗?

发布时间:2020-01-16

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

看到这,你觉得高级会计师考试难度如何?

高级会计师考试科目

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

《高级会计实务》考试题型为:案例分析题。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师考试一共9道题,均为案例分析,即全是主观题。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

以上是关于高级会计师考试的内容,你了解了吗?了解了感觉如何?别被吓到哦,想要报考的小伙伴抓紧时间积极备考吧,一份耕耘一份回报,毕竟高级会计师的含金量是很高的,拿下它,升职加薪不在话下。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.测算新增资产投资、内部留存融资额以及外部融资需要量。

2.计算甲公司2016年内部增长率。

3.计算甲公司2015年可持续增长率,指出甲公司增长管理所面临的财务问题以及可运用的财务策略。

或:新增资产投资=1000×10%=100(万元)

内部留存融资额=2000×(1+10%)×5%×(1-50%)=55(万元)

外部融资需要量=100-55=45(万元)

2.内部增长率=5%×(1-50%)/[50%-5%×(1-50%)]=5.26%

或:

总资产报酬率=(2000×5%)/1000=10%

内部增长率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

3.净资产收益率=(2000×5%)/450=22.22%

可持续增长率=22.22%×(1-50%)/[1-22.22%×(1-50%)]=12.5%

由于预计增长率10%小于可持续增长率12.5%,表明市场萎缩,企业应调整自身经营战略,采取的可行财务策略包括:(1)支付股利;(2)加大促销力度;(3)调整业务结构;(4)转型发展;(5)其他。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

(1)根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。(总额控制和单项控制)P157

(2)根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

(3)根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

(4)根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

(5)根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

②6.7-平均资本占用×6%=2.5,所以:

平均资本占用=(6.7-2.5)÷6%=70(亿元)

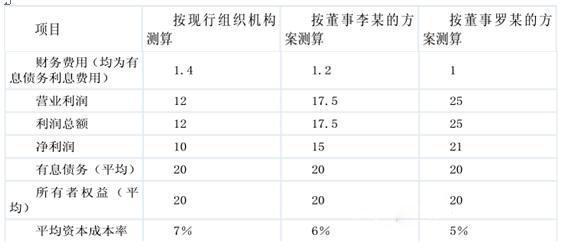

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2019-12-29

- 2021-08-22

- 2020-01-15

- 2021-01-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-26

- 2020-01-15

- 2020-08-09

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-15

- 2020-01-16