广东省高级会计师含金量这么高,报考还需要理由吗?

发布时间:2020-01-16

随着时代的进步,财会行业竞争越来越激烈,高级会计师人才极度稀缺,考取高级会计师证不仅仅为了证书,还是为了提升自己的价值塑造更好的自己。

随着高级会计师报考人数的不断增长,它在财会行业的含金量不言而喻。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考人员在备考的过程中可以提升专业知识,获得高级会计师证书也会是职业晋升的有效砝码。高级会计师考试考查形式可以帮助考生找到自己职业发展的定位,并为将来职业转型做准备,还能为企业重大项目出谋划策,提高自身的竞争力。这也是当前财会人需要转型发展的方向。

高级会计师含金量:

1.高端人才缺口依然很大

会计证的取消,好像是降低了会计从业的门槛,但却让财会基层工作人员增多,导致财会市场基层人员供过于求,高端人才稀缺的局面。财会行业高端人才稀缺,迫于行业压力,将会有更多的人选择高级会计师,这点从报考人逐年增加可以看出。

2.升职加薪的重要依据

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

3.提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

由此可见还有什么理由不拿下高级会计师证书呢?加油备考吧,拿下高级会计师证书让自己的人生更加绚丽多彩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:简述业务单位战略的类型,并判断在这种市场条件下,最适合甲公司选择的业务单位战略类型。

②最适合甲公司选择的业务单位战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

要求:分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

理由:乙公司与甲公司经营同类业务并在不同的区域市场。

从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过多次沟通达成一致。

近年来,甲公司的A品牌首饰市场销售严重下降,有被B品牌首饰替代的趋势,处于弱竞争地位,并且出现了滞销现象。

随着我国经济的快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,亦推进了黄金饰品作为保值增值手段的消费。随着黄金价格持续上涨和国内消费升级,国内金银首饰行业将维持高度景气。

该公司主要生产原材料为黄金,为应对黄金价格持续的上升,控制成本,公司计划采购黄金25吨。受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动仍在持续,全球金价上下震荡激烈,资金风险很大。企业经营过程中销售费用和用工成本大幅增加,远高于行业平均水平。除此以外,国内外进出口政策、国外贸易保护、人民币升值等因素也是经营上的一大难题。

假定不考虑其他因素。

要求:

1.运用SWOT分析模型,分析甲公司内部环境中的优势和劣势、外部环境中的机会和威胁。

2.根据波士顿矩阵模型,指出A品牌所属的类型,并简要分析应采取的对策。

劣势:A品牌首饰市场销售严重下降,有被替代的趋势,出现了滞销现象;销售费用和用工成本大幅增加,远高于行业平均水平。

机会:经济快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,推进了黄金饰品作为保值增值手段的消费。

威胁:受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动,全球金价上下震荡激烈,资金风险大。此外还受到国内外进出口政策、国外贸易保护、人民币升值等因素的威胁。

2.A品牌首饰属于瘦狗业务。

A品牌首饰市场销售严重下降,有被替代的趋势,处于弱竞争地位,并且出现了滞销现象,已经难以为继,应该果断清理,不再投入资金,尽快回收所占用的资金。

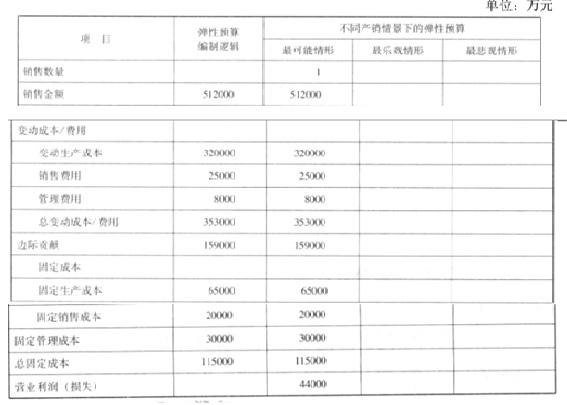

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-02

- 2021-10-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-06-30

- 2020-01-16

- 2021-10-19

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16