甘肃省2020年高级会计师考试,为什么劝你坚持?

发布时间:2020-01-16

高级会计师是会计职称中的最高级别,考试难度也相比较初、中级会计职称考试大些。因此报考高级会计师考试就需要比别人付出更多的努力。既然高级会计师考试难度大为什么还要坚持呢?

从宏观环境来看:科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

报考高级会计师会使报考人在备考的过程中提升和完善专业知识,还是求职晋升的砝码。高会考试考查的形式有助于考试在职业发展的道路上找的自己的定位,并做好向管理转型的准备,有能力为企业的重大项目出谋划策,并且提升自己的竞争力。这也是当前会计人员需要转型发展的方向。

高级会计师人才极度稀缺,而且财会行业竞争越来越激烈,越早成为高级会计师,越能在财会行业稳固地位。

现在很多的企业都需要会计和财务,所以财务的就业前景很广,虽然同为会计,但是发展的方向却是不一样的。目前我国对会计人的需求非常大,特别是高端人才非常稀缺,很多的大中型企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

综上所诉,你明白为什么要劝你坚持了吗?积极认真备考,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)如果所有股东均参与配股,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,分析配股前后该股东财富水平的变化。

(2)如果有20%股东放弃配股权,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,放弃了配售权,分析配股前后该股东财富水平的变化。

每股股票配股权价值=(4.83-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×(1+2/10)×4.833=579.96(万元)

配股投资额=100×2/10×4=80(万元)

配股后的财富水平=579.96-80=499.96(万元)

配股后甲股东财富水平没有变化(忽略尾差)。

(2)实际配售股数=1000×(1-20%)×2/10=160(万股)

配股除权价格=(1000×5+160×4)/(1000+160)=4.86(元/股)

或:配股除权价格=(5+4×2/10×80%)/(1+2/10×80%)

=4.86(元/股)

每股股票配股权价值=(4.86-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×4.86=486(万元)

配股后甲股东财富水平减少。

甲公司50名管理人员每人授予10 000份现金股票增值权,行权条件:

公司20×7年度实现的净利润较前1年增长6%;

截止20×8年12月31日2个会计年度平均净利润增长率为7%;

截止20×9年12月31日3个会计年度平均净利润增长率为8%。

从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相关于行权当日甲公司股票每股市场价格的现金,行权期为3年。

甲公司20×7年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截止20×8年12月31日2个会计年度平均净利润增长率将达到7%,预计未来1年将有2名管理人员离职。

20×8年度,3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计截止20×9年12月31日3个会计年度平均净利润增长率将达到10%,未来1年将有4名管理人员离职。

20×9年10月20日,甲公司经董事会批准取消该股权激励计划,同时以现金补偿尚未离职的管理人员600万元。20×9年初至取消股权激励计划前,有1名人员离职。

每份现金股票增值权公允价值如下:

20×7年1月1日为9元;20×7年12月31日为10元;

20×8年12月31日为12元;20×9年10月20日为11元。

要求:

1.计算该计划对甲公司20×7年度和20×8年度财务报表的影响。

2.计算因计划的取消对甲公司20×9年度财务报表的影响。

1、计算20×7年末“应付职工薪酬”的余额

(50-2)×10×1/2×1=240(万元),同时确认管理费用240万元。

借:管理费用 240

贷:应付职工薪酬 240

2、计算20×8年末“应付职工薪酬”余额

(50-3-4)×12×2/3×1=344(万元),确认管理费用344-240=104万元

借:管理费用 104

贷:应付职工薪酬 104

3、20×9年10月20日取消股权激励计划,应立即确认剩余等待期的金额。

“应付职工薪酬”余额=(50-3-1)×11×3/3×1=506(万元)

同时确认管理费用506-344=162(万元)。

借:管理费用 162

贷:应付职工薪酬 162

以现金补偿600万元高于该权益工具在回购日公允价值506的部分94万元:

借:应付职工薪酬 506

管理费用 94

贷:银行存款 600

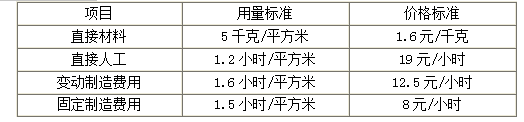

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

要求:请判断上述处理是否正确,并说明理由。

理由:甲单位应当按照财政批复的项目支出预算组织项目实施,项目预算执行中发生变更的,必须经上级主管单位同意后报同级财政部门批准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2021-11-20

- 2019-12-29

- 2020-08-09

- 2020-01-16

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-06-30

- 2021-11-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15