备考澳门2020年高级会计师需要注意什么?

发布时间:2020-01-16

2020年高级会计师考试备考在即,很多小伙伴早就开启了备考之路,可光是埋头备考是不行的哦,你还需提前了解高级会计师考试有哪些需要注意的事情?我们一起来看看吧。

一、关注教材变动的知识点

不论什么考试,考试教材变动的地方都可能会是考试的重点,因此备考的小伙伴要重点关注教材变动的地方,理解记忆教材理论知识,并且能够使其运用到案例当中。

2019年高级会计实务教材对政府会计处理一节进行了大幅度的改写,而考题中就出现了一道将近30分的会计处理类的题目,重点考核会计处理中科目的运用,因为高会教材编写的比较简洁,好多答案需要考生翻阅《政府会计准则》才能找到,这让提前准备《政府会计准则》的学员窃喜一阵。

二、控制答题速度

高级会计师考试时间为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,所以要求考生必须熟练掌握各章高频考点。平时备考过程中也要适当控制答题时间,为正式考试打好基础。

三、适应开卷无纸化考试形式

从2018年开始,高级会计师考试实行开卷无纸化考试对于平时习惯纸质答题的考生来说无疑增加了难度。无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,提前模拟考试。2019年高级会计师考试不允许带计算器,所以计算题极少,但是分析性题目比较灵活,有的分析类的题目教材中还找不到答案,这也符合高级会计师的定位,要求考生在掌握理论点的基础上学会运用,并解决实际问题。

四、关注时事热点,新闻动态

第六章企业内部控制的案例分析题一直以来占据15分的局面被打破。根据考生反馈,2019年内控的案例分析题是10分,前面章节的一道10分案例分析题增加到15分,这也预示着机考以来,题目分值不再是稳固不变的。内部控制虽然依然是重点,但是管理会计的趋势,可能会使得其他章节的重要程度提升起来。

五、不要轻易放弃任何考生内容

以前经常有考生问:“老师,我学得比较晚了,对金融工具或者行政事业单位不熟悉,能不能放弃第九章或者第十章?”我们的回答是“不能!”。从近五年考题分布情况可以知道,第九章和第十章非常重要,如果战略性放弃,可能20分就一点分也拿不到了,风险太大。所以建议各位考生备考过程中一定要全面学习。

2019年高级会计师考试考题对金融工具和企业合并两部分的题型进行了调整,金融工具变选做题,企业合并变必答题,这让提前战略性放弃其中一章的学员直说“我太难了!”,但企业合并这一章考核的内容并不难,所以即使是考前放弃学习企业合并的学员也能得到一部分分值,所以在2020年备考的学员一定不要轻易放弃任何一章的学习,此外更要注意新增内容的学习。

以上是关于高级会计师考试备考需要注意的地方,备考的小伙伴们你了解了吗?

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2004 年,财政部门批准的甲单位年度预算为 2 000 万元。1~11 月份,甲单位累计预算支出数为 1 800 万元,其中,1 500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 150 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本月授权额度为 50 万元。甲单位将授权额度 50 万元计入银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付入账通知书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 a 供货商签订一份购货合同,购买一台设备,合同金额为 55 万元。合同约定,所购设备由 a 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 a 供货商货款,但当日尚未收到“财政直接支付人账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付a供货商货款的“财政直接支付人账通知书”, 通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1 000 元。甲单位将上述支出 4.9 万元计入了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 b 供货商签订一份购货合同,购买 10 台办公用计算机,合同金额为 9 万元。合同约定,所购计算机由 b 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具了支付令,通知代理银行支付 b 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 b 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。 -

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 15 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

请计算正确的年终预算结余资金,并说明正确的会计处理。

事项(11)中:

①甲单位对年终预算结余资金的计算不正确。

正确的计算:

财政直接支付年终结余资金应为 15 万元。

财政授权支付年终结余资金应为 36 万元。

②甲单位对年终预算结余资金的会计处理不正确。

正确的会计处理:

对于财政直接支付年终结余资金,应增加财政应返还额度 15 万元,确认财政补助收入 15万元。

对于财政授权支付年终结余资金,应增加财政应返还额度 36 万元,减少零余额账户用款额度 36 万元。

答案二:

对于财政直接支付年终结余资金,应增加财政应返还额度 15 万元,确认财政补助收入 15万元。

对于财政授权支付年终结余资金,应增加财政应返还额度 36 万元,减少零余额账户用款额度 36 万元。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)绩效评价体系。

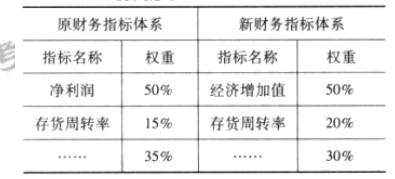

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

要求:

根据上述资料说明财务部门提议采用的风险应对策略类型及其含义。

风险规避是指企业主动回避、停止或退出某一风险的商业活动或商业环境,避免成为风险的承受者。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-28

- 2021-01-13

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16