山西省2020年高级会计师考试,为什么劝你坚持?

发布时间:2020-01-16

高级会计师是会计职称中的最高级别,考试难度也相比较初、中级会计职称考试大些。因此报考高级会计师考试就需要比别人付出更多的努力。既然高级会计师考试难度大为什么还要坚持呢?

从宏观环境来看:科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

报考高级会计师会使报考人在备考的过程中提升和完善专业知识,还是求职晋升的砝码。高会考试考查的形式有助于考试在职业发展的道路上找的自己的定位,并做好向管理转型的准备,有能力为企业的重大项目出谋划策,并且提升自己的竞争力。这也是当前会计人员需要转型发展的方向。

高级会计师人才极度稀缺,而且财会行业竞争越来越激烈,越早成为高级会计师,越能在财会行业稳固地位。

现在很多的企业都需要会计和财务,所以财务的就业前景很广,虽然同为会计,但是发展的方向却是不一样的。目前我国对会计人的需求非常大,特别是高端人才非常稀缺,很多的大中型企业都需要具备财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

综上所诉,你明白为什么要劝你坚持了吗?积极认真备考,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

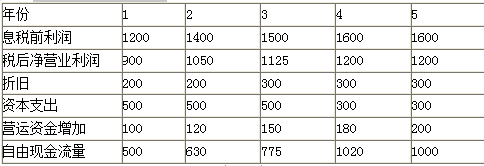

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-11-28

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-21

- 2020-01-16

- 2021-11-23

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16