贵州省高级会计师考试题型发布啦!

发布时间:2019-07-10

前段时间发布了关于2019年度全国会计专业技术中高级资格考试题型等有关问题的通知,规定了高级会计师资格考试于2019年9月举行,发布了关于2019年度高级会计师资格考试的命题依据、试题题型、答题要求和评分原则等有关事项

关于2019年度全国会计专业技术中高级资格考试题型等有关问题的通知

2019年度全国会计专业技术中、高级资格考试(以下简称中、高级资格考试)定于2019年9月举行。为指导广大考生复习应考,现将2019年度中、高级资格考试命题依据、试题题型、答题要求和评分原则等有关事项通知如下:

一、命题依据

2019年度中、高级资格考试命题以2019年度中、高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

二、试题题型

(一)中级资格考试试题题型

《中级会计实务》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《财务管理》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《经济法》科目试题题型为单项选择题、多项选择题、判断题、简答题,综合题。

(二)高级资格考试试题题型

《高级会计实务》科目试题题型为案例分析题(开卷考试)。

三、答题要求

中、高级资格考试全部实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

四、评分原则

中级资格考试各科目每类试题分值及得分规则在每类试题前说明,客观题实行计算机阅卷,主观题实行计算机网上人工阅卷。

高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

说明:因政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与

甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。

甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。

2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。甲公司对 A 公司的合并成本为 10 亿元,大于购买日按持股比例享有的 A 公司可辨认净资产公允价值份额 8.4 亿元,差额为 1.6 亿元,故应在合并资产负债表中确认商誉 1.6 亿元。

合并资产负债表中,合并中取得的被购买方可辨认资产,以其在购买日的公允价值计量,故W 固定资产反映在合并资产负债表的金额是其公允价值为 0.7 亿元。

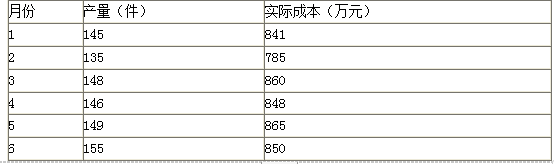

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

要求:判断上述决议是否正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16