高会考试采用开卷模式,有资料就万事大吉了吗?

发布时间:2022-03-06

高级会计师考试实行开卷考,考生可以携带辅导书和装订成册的备考资料进考场,这可以算是高会考试的一大特点,那么高会为什么开卷考试?有书了就真的万事“大吉”了?对于高级会计师考试来说,显然不是这样的!来和51题库考试学习网一起看看吧!

高级会计师考试为什么是开卷考试?

高级会计师考试考察的不仅是你的知识积累,你的记忆能力,更重要的是你的运用能力。做领导要做决策,要做分析判断,就得用知识解决问题,而不总是记忆、背诵。另外,包括高级会计师的考试题型,为什么是案例分析题?案例分析本身就是测试考生解决问题的能力,实际上是对管理者的要求。

高会的考核重视的是管理水平,不在于对知识的死记硬背,所以高级会计师考试属于开卷形式,这实际与高会的定位有关。

开卷考试就不用复习了吗?

虽然开卷考试可以很大程度地减轻了考生记忆力的负担,但是既然是开卷,就有不成文的规矩:出题人不可能明明白白把答案直接写在课本上,也不可能让你在考场上轻轻松松翻到考察的知识。

温馨提醒

高会考试可以将纸质资料带进考场,考试不限制纸质资料的携带数量,考生可以根据自己需要决定打印的数量,但是一定要装订成册。如果对自己装订的材料不放心可以咨询当地财政局。

高会考试并没有大家想象中那么难,令高会考生在考场败北的,往往是考生对其不全面乃至错误的认知。高会考生应当未雨绸缪立足当下,秉着知己知彼方能百战不殆的精神充分了解高会政策及考试特点,及早备考,才能有更大的回旋空间!

我们每个“会计人”要紧跟时代的步伐,在知识的海洋中不断学习,提升自己的能力,不断将自身这张“空白支票”填满,去兑现,实现自身价值,才可以在自己的会计职业生涯中不断绽放光彩。

在这个时代,证多不压身。尤其对财务人来说,证书是综合能力最直接的标准。拿下高级会计师证书,不光薪酬一路水涨船高,还能享有行业超好资源及住房落户机会,一举多得。关注相关消息肯定是好的,但是抓紧时间学习高级会计师考试才是最重要的,快去学习吧同学们!祝大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

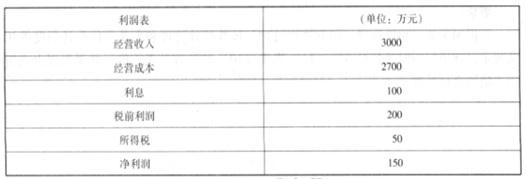

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

适用所得税税率 25%,平均资本成本率 5.5%。

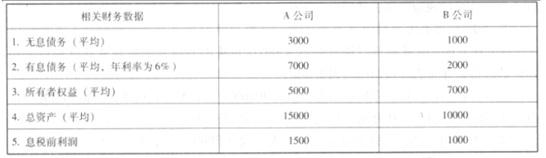

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

要求:根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-02-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-04