22年高会考试确定延期,那么评审申报也会延期吗?

发布时间:2022-05-07

想要取得高级会计师职称,只通过考试还是不够的,还要通过高级会计师评审!但是根据财政部的通知,22年高级会计师考试延期举行,具体考试时间及相关安排另行通知!高级会计师考试延期,那么评审申报会延期吗?

首先,大家需要知道的是,各地高级会计师评审申报时间有差异,且差异比较大,大部分地区是安排在下半年进行!

另外,高级会计师评审申报相较于考试来说,人数少、人员集中度不高、时间也可相对分散,且近年来大部分地区已实现网上申报、评审,所以总体来说,评审申报延期的可能性比较小,但大家也应考虑到疫情的影响,总之,一定要提早准备!

例如:北京引发了新的高级会计师评审条件,论文数量增加了噢!

江苏2022年高级会计师评审申报时间已公布,6月1日开始,2022年高级会计师考生肯定是赶不上了!

一、基础理论知识、专业知识学习培训情况接触

如果有考取注册会计师、注册税务师、注册资产评估师,一定在这里列示,这也是你很重要的成就,即使没有考完,通过了其中几科也要写,证明自己在努力工作的同时,还在不断提高自己。

二、专业技术工作概述

如果有考取注册会计师、注册税务师、注册资产评估师,一定在这里列示,这也是你很重要的成就,即使没有考完,通过了其中几科也要写,证明自己在努力工作的同时,还在不断提高自己。

三、专业技术工作总结(即工作业绩)

其中比较重要的一项是:详细阐述任职以来从事的专业技术工作。即主持哪些工作,工作进展,工作中有哪些创新,取得哪些突破,遇到过什么问题,如何解决。

2022年高级会计师考试延期对评审还是有影响的!例如,若2022高会考试通过后,无法申报本年度高会评审!

天津、湖南已明确2022高级会计师考试通过后,可申报本年度高会评审,参考往年,6月份公布高会考试成绩后,大部分地区是能赶得上申报当年评审的!但2022年高级会计师考试延期,所以这一切都是未知!大家唯一能做的就是武装好自己,随时做好准备!

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高会评审会不会延期的问题了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

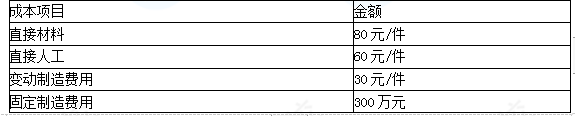

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

(1)会议就拟实施的股权激励计划的标的股票来源进行了讨论:因公司的上市性质,只能通过向激励对象发行股份的方式进行股权激励。

(2)甲公司将6月20日购入的一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产。公司财务部门认为应按照该资产在重分类日的公允价值计量,但该重分类导致的原金融资产的账面价值与公允价值之间的差额应计入其他综合收益,不应计入损益。

(3)甲公司拟于12月10日购入X公司股票1000万股作为以公允价值计量且其变动计入当期损益的金融资产,每股购入价为5元,如购入另需支付相关费用15万元。甲公司认为购入时应按照5015万元确认该交易性金融资产。

(4)甲公司将收到的C公司开具的不带息商业承兑汇票向A银行贴现,取得贴现款1200万元。合同约定,在票据到期日不能从C公司收到票据款时,A银行可向甲公司追偿。甲公司财务处认为应终止确认该项金融资产。

(5)甲公司对拟实施的股票期权激励计划,按以下原则进行会计处理:在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:根据上述资料,假定不考虑其他因素,判断(1)至(5)的观点是否存在不当之处,如存在不当之处,简要说明理由。

理由:甲公司是上市公司,根据有关规定,公司实施股票期权激励计划,标的股票来源可以通过发行股份和回购公司自己的股份两种方式。

2. 观点(2)部分表达存在不当之处。

理由:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,应当按照该资产在重分类日的公允价值进行计量。原账面价值与公允价值之间的差额应计入当期损益。

3. 观点(3)存在不当之处。

理由:取得作为以公允价值计量且其变动计入当期损益的金融资产发生的交易费用应计入投资收益,不应计入成本。

4.观点(4)存在不当之处。

理由:附追索权方式的应收票据贴现,不应当终止确认该项金融资产,应当继续确认所转移金融资产整体,并将收到的对价确认为一项负债。

5.事项(5)存在不当之处。

理由:在等待期内的每个资产负债表日,应以可行权股票期权数量的最佳估计为基础,按照股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:

分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

2.回购股份进行职工期权激励:

(1)回购时:

借:库存股

贷:银行存款

(2)在等待期的每个资产负债表日按授予日权益工具的公允价值作处理:

借:管理费用等

贷:资本公积——其他资本公积

(3)职工行权时:

借:银行存款

资本公积——其他资本公积

——股本溢价(倒挤)

贷:库存股

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-29

- 2022-02-23

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2021-10-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-02-19

- 2020-01-16

- 2020-04-17

- 2020-01-16

- 2021-11-26

- 2021-10-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-26

- 2020-01-16

- 2020-01-15

- 2020-07-29

- 2020-01-16