速看,备考高会如何合理的安排学习时间?

发布时间:2021-11-26

拥有高级会计师资格是每个财会人员的梦想与追求。同样的,证书也是体现自己业务水平的一项标志。可能大部分考生都是自己集团公司财务负责人,更期盼着早日实现自己的高会梦。大家都知道高会考试实行考评结合制度,而通过高级会计师实务考试是实现考生们高会梦的的第一步!不少小伙伴都会不知道怎么合理的安排学习时间,感觉手足无措。面对这种情况该怎么办呢?和51题库考试学习网一起来看看吧!

根据有关调查,考前一个月开始复习的约为60%,考前两个月开始复习的约为30%。由于2006年的考试内容变化很大,考试大纲、辅导用书出版的时间也较往年晚,大概考前一个多月才面市。只要掌握正确的方法集中精力,考前一个月复习完全来得及。高级会计师更关注的是企业的管理而不是计算的能力,因此,高会考试的层次不同于中级职称和注会考试,它站在更高角度,考察应试者对相关财务会计知识融会贯通、综合运用的能力。

高会考试的八道题目都是案例分析题,因此有人喜欢采用题海战术的形式,买来大量习题集,希望能猜中部分题目。51题库考试学习网认为此方式不可取。复习时间本身很有限,应该把宝贵的时间用在刀刃上,即弄清应试知识点上,并在此基础上进行适当的试题训练,不能本末倒置。书读百遍,其意自现。只有把基本的概念弄清楚,才能以不变应付千变万化的考题。花一个月的时间,把大纲和辅导用书认真看懂、看透,通过考试自然是水到渠成的。

全面强化考前训练也很重要!高会考试的题型都是案例分析题,临考前几天,应试者的心理十分紧张,对理论性的知识点不一定看得进,这时不妨进行一些试题训练。

认真研究历年试题,可以借此揣摩命题者的意图、掌握评分标准,对考试不无裨益。2006年第一道有关会计法规和第九道有关国库集中支付的考题与2005年的考题大同小异,甚至命题顺序也相同;多看多做三四套模拟试题或押题。即使模拟试题和考题不一样,也至少使应试者熟悉了题目类型、检验了复习的效果。

以上就是如何安排高会学习时间的相关内容,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)陈某:本单位经批准对因地震导致楼体严重受损的办公楼进行改建,并且改建完成后可延长办公楼使用年限。与施工方的合同约定,工程款按工程进度结算,在满足付款条件时施工方开具发票,甲单位当即足额支付。据此,本单位收到发票并支付工程款时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

要求:判断事项(1)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(2)刘某:本单位因故将与聘期尚未届满的王某解除劳动关系。经双方协商,本单位需支付给王某一定数额的补偿款。根据本单位内部控制制度规定,因解除劳动关系给予的补偿金额需报经单位领导班子集体研究决定。据此,解除与王某劳动关系的补偿金额报经批准时,建议在财务会计中计入当期费用,在预算会计中计入当期预算支出。

要求:分别判断事项(2)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(3)赵某:上级主管部门拟下发通知,要求本单位将已上报为财政拨款结余的财政资金,自接到通知之日起10个工作日内予以上缴,由上级主管部门统筹安排。据此,本单位接到通知并上缴资金时,建议在财务会计中减少净资产,在预算会计中减少预算结余。

要求:分别判断事项(3)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由。

(4)张某:本单位经批准与A银行签订一份借款合同。合同约定,借款本金一次性发放,利率为同期中国人民银行贷款基准利率,借款期限6个月,自资金实际发放之日起计息,到期甲单位一次性还本付息。据此,本单位收到借款本金时,建议在财务会计中确认为负债,在预算会计中不做处理。

要求:分别判断事项(4)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由

(5)李某:上级主管部门拟以实拨资金方式向本单位拨付一笔财政拨款。该笔财政拨款需由本单位转拨给本单位的下属单位,并纳入该下属单位当年部门预算。据此,本单位收到上级主管部门拨付的该笔财政拨款时,建议在财务会计中计入当期收入,在预算会计中计入当期预算收入。

假定不考虑其他因素。

要求:分别判断事项(5)建议中财务会计、预算会计的处理是否正确;如不正确,说明理由

理由:在财务会计中确认为资产

或:在财务会计中计入在建工程

或:在财务会计中计入固定资产成本

或:在财务会计中予以资本化。

事项(2)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中不做相关会计处理。

『答案解析』参考分录如下:

财务会计:

批准时:

借:单位管理费用

贷:应付职工薪酬

支付时:

借:应付职工薪酬

贷:银行存款

预算会计(实际支付时):

借:事业支出

贷:资金结存

事项(3)的建议中财务会计的处理正确,预算会计的处理正确。

事项(4)的建议中财务会计的处理正确,预算会计的处理不正确。

理由:在预算会计中计入当期预算收入。

或:在预算会计中计入债务预算收入。

事项(5)的建议中财务会计的处理不正确,预算会计的处理不正确。

理由:在财务会计中确认为负债。

或:在财务会计中计入其他应付款。

理由:在预算会计中不做相关会计处理。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

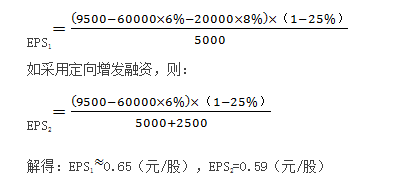

财务总监:公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:

根据上述资料,依据EBIT-EPS无差异分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:依据EBIT-EPS无差异分析法原理,使EPS相等的息税前利润测算方式如下:

解得:EBIT=0.84(亿元);

项目投产后预计公司年息税前利润为0.95亿元,大于0.84亿元。

或:如采用举债融资,则:

可见债务融资后的每股收益更高。

(1)当其他电脑制造商都通过海运获取零部件以降低运费时,甲公司却进行供应链创新,以空运方式迅速铺货。

(2)甲公司花费了大量精力和时间打电话,用于寻找那些他们耳闻过的最优秀人员,以及那些他们认为对于甲公司各个职位最适合的人员。

(3)公司每一次新品展示会,甲公司都会使出百般手段,在场地布置灯光、色彩、背景音乐等每一个细节上尽善尽美地为产品营造出科技、创新和时尚的氛围。

(4)重视消费者体验,通过创新这一根本,不断推出简洁、实用、人性化的产品,特别是对市场和产品进行细分,使其拥有不同阶段的用户。

(5)偏执,创新,注重智慧,朝气,富于生命力的企业文化,给予公司不断创新发展的动力。

假定不考虑其他因素。

<1>?、依据企业价值链分析理论,对甲公司的生产经营活动进行分类。

<2>?、价值链分析属于战略成本管理的内容之一,请简述战略成本管理的内涵,以及价值链分析体现了战略成本管理的哪些理念。

①进货作业:活动(1);(1分)

②市场营销:活动(3);(1分)

③售后服务:活动(4);(1分)

④人力资源管理:活动(2);(1分)

⑤企业基础设施:活动(5)。(1分)

2. 战略成本管理,是指基于战略视角,通过生成、应用具有战略相关性的成本管理信息,以服务于企业竞争优势建立的一系列成本控制方法、体系。(2分)

价值链分析是企业从事战略成本管理的逻辑起点,同时体现了战略管理的核心理念,即成本管理不是针对“成本”的管理,而是从战略角度针对企业“业务”的管理;不是针对成本结果的管理,而是针对成本形成过程及成本动因的管理。(3分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2021-11-22

- 2020-01-16

- 2021-11-14

- 2020-01-02

- 2020-11-22

- 2021-05-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-03-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16