一起来看:21年高级会计师评审通过率大曝光!

发布时间:2022-02-26

22年的高会考试报名工作已经落下帷幕了,不少地区21年高会的评审工作都已经接近尾声。因此部分地区统计出了2021年高会评审通过率。相信很多同学都比较关注评审通过率是否有限制,接下来就和51题库考试学习网一起看下各地21年高级会计师评审的通过情况吧!

一、部分城市2021年高级会计师评审通过率已公布

> > 国管局

根据《2021年国管局高级会计评审结果公示》,共有258人获得高级会计专业技术资格。

根据《2021年国管局正高级会计师评审结果公示通知》,根据2021年国管局正高级会计评审工作要求,经国管局正高级评审委员会评审,拟确认19人获得正高级会计专业技术资格。

> > 江苏

根据《2021年江苏省高级会计师评审通过人员名单公示》,江苏省2021年度高级会计师评审工作已经结束,共有1001人评审通过。

根据《江苏省财政厅关于公布省正高级会计资格评审委员会评审结果的通知》,江苏省共有34人已具备会计专业正高级专业技术资格,现予公布。

> > 浙江

根据《2021年度浙江省正高级会计师职务任职资格评审通过人员名单公示》,经2021年浙江省正高级会计师资格评审委员会审议并投票表决,共38人通过了正高级会计师职务任职资格评审。

二、相关问题解答

Q1:评审未通过时,《高级会计实务》成绩会作废吗?

A1:不作废。超过省市线的成绩会被保留一年,此类考生可参加两次评审。超过国家线的成绩三年内有效。

Q2:先发表论文再考试可以吗?

A2:可以,考生在取得中级会计职称之后,发表的论文理论上都可以参加评审,前提是发表的杂志符合报考单位要求。因此您也可以选择一边备考《高级会计实务》一边发表论文。

Q3:工作业绩报告对评审的影响大吗?

A3:目前来看,工作业绩报告对评审结果的影响很大。评审老师除了会从论文观察您的业务能力和对知识的运用以外,还会从工作业绩报告中洞察出您的从业经验是否符合一名高级会计师的标准。因此您要在报告中尽量体现您工作品质中的亮点,不要写的过于平淡,在真实的前提下可以有适当润色。可重点总结在财务管理、预算控制、财务分析、单位财会制度的建立和完善、企业上市筹备及人才培养等方面的工作业绩。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚21年高级会计师评审通过率如何了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,持续保持公司在全行业中的竞争优势。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的条件。

条件:(1)具有很强的研究开发能力,研发人员要有创造性的眼光;(2)企业具有以其产品质量或技术领先的声望。(3)企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体。(4)有很强的市场营销能力。(5)研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

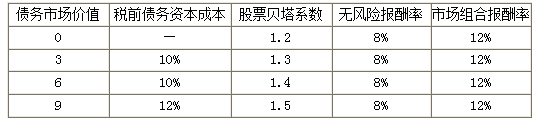

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

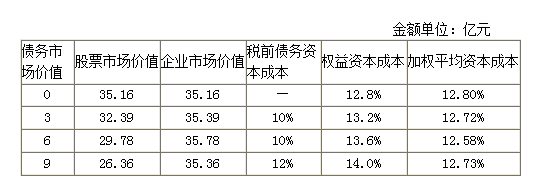

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

除了粤菜酒楼外,丽岛实业还在香港各地区开设了 100 余家“丽岛”品牌的快餐店。虽然是快餐生意,但其经营模式仍以高质量为主,因此,“丽岛”品牌的快餐店在中式快餐行业取得了领导地位。在香港餐饮界,“丽岛”就是品质的标志。丽岛实业的大股东蔡大福已临近退休年龄,其女儿蔡家伦在取得工商管理硕士学位后已经在丽岛实业工作了一段时间,蔡大福遂任命蔡家伦为丽岛实业的总经理。蔡家伦接任后,首先分析了丽岛实业餐饮业务现状及市场情况。

按照蔡家伦的分析,香港目前的年轻人以及中年的中产阶层更崇尚新鲜事物,在餐饮方面不再认同传统菜。蔡家伦还发现,丽岛实业各酒楼的主要收入来源为各类喜庆筵席,但近几年来很多年轻人婚宴均在场面较为宏大的五星级饭店举行,丽岛实业酒楼目前的主要顾客群为中、老年的忠实熟客,顾客群已经开始出现缓慢的萎缩趋势。同时,一些竞争对手模仿丽岛实业的高质量、高档次经营模式,对丽岛实业的酒楼形成了较大的竞争压力,同时对其菜式价格也产生了一定的压力。一些较弱的传统粤菜竞争对手则选择了放弃,退出了传统粤菜市场。

根据蔡家伦的调查,中式快餐的顾客群主要为午饭时段的各类顾客,以及习惯在外用晚餐的单身人士,用餐人数较为稳定。虽然丽岛实业的快餐店在质量方面领先竞争对手,但其两家主要竞争对手已经开始采用提高质量并降低价格的方式招揽顾客,对丽岛实业的快餐店形成了较大的竞争压力。同时由于各类快餐店的产品差异很小,新的快餐不断出现,因此,快餐店竞争日趋激烈。

蔡家伦将其在硕士课程中学到的生命周期理论与波士顿矩阵结合起来,得出一个新的矩阵(其中包括“引入期的婴儿产品”等四类),据此分析丽岛实业的业务形势。经过分析后,蔡家伦认为,为保持并提高盈利能力,丽岛实业必须改变企业战略和经营方式。蔡家伦将其父亲一直采用的稳定型战略变革为成长型战略,并采取了一系列的变革措施。

丽岛实业与某银行结成战略联盟,凡使用该银行发行的食用卡在丽岛实业的粤菜酒楼结账均可获得 9 折优惠,另外,对消费满 3000 港元的顾客派发礼券,可于下次用餐时免费获得一碗鱼翅。同时,各酒楼在不同月份推出广东不同地区的传统粤菜专题系列。例如,1 月份为顺德菜,2 月份为潮州菜,3 月份为肇庆菜等。各酒楼还按季节和传统节日推出丽岛品牌的粽子、月饼、年糕等,并销售各种调料,供顾客购买回家食用等。

除此之外,丽岛实业的酒楼营业区域从中央商业区及富裕住宅区扩大到各大型中产阶层住宅区。为了避免破坏丽岛实业一贯的高档形象,所有在中产阶层住宅区新开设的粤菜酒楼均不使用“丽岛”名称,而是各自使用不同的名称,如彩云楼、九月花、金月居等。

蔡家伦同时意识到,年轻人喜欢尝新。为了进一步扩大市场,蔡家伦招聘了一批有相关经验的员工,以不同名称开设了京菜、川菜、上海菜等不同地方风格的酒楼,而且还将菜系拓展到日本菜、韩国菜、越南菜等外国特色餐饮。

在快餐店方面,蔡家伦在最高档次的商业和办公大楼内开设多家新的高档快餐店,店名不使用“丽岛”,而改用“朝九晚五”。与丽岛品牌快餐店及其竞争对手的档次不同,这些“朝九晚五”快餐店装修高档豪华,主要面向高薪白领阶层,销售高质量快餐菜式和健康食品。因此,价格偏高。为吸引原顾客群以外的家庭主妇及学生顾客,现有的丽岛品牌快餐店还在非繁忙时段推出了各类优惠套餐。

由于酒楼和快餐店数量的快速增加,丽岛实业在数量和品种上对食品原料的需求都大幅增加。为了确保稳定的食品原料供应,削弱竞争对手的食品原料供应,蔡家伦收购了丽岛实业的两家主要食品原料供应商。

蔡家伦上任总经理后不久就推出了上述一系列的战略变革措施,引起了不少在丽岛实业追随蔡大福多年的创业元老们的不满。他们联合起来,一同向蔡大福表达了对蔡家伦的作风及其新战略的不满和疑虑,包括:一是丽岛实业进入很多新的、不同的地方菜系领域,可能导致丽岛实业一贯注重的食品质量无法得到有效保证;二是开设大量新的酒楼、餐馆和快餐店,对丽岛实业的资金链产生巨大的压力,蔡家伦这些激进的做法,可能导致丽岛实业因资金短缺出现倒闭危机。

当蔡大福与蔡家伦讨论这些创业元老们的不满和疑虑时,蔡家伦认为这些创业元老们跟不上潮流,只是为了个人私利而借故质疑,而且,蔡家伦认为改革已经取得了初步成果,新业务均已经为丽岛实业带来了较为丰厚的利润。蔡家伦因此希望蔡大福和她一样,不要理会这些创业元老们的不满和疑虑,并希望蔡大福支持她进行更深层次的改革。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-22

- 2021-10-14

- 2021-11-14

- 2021-11-30

- 2020-01-16

- 2020-01-15

- 2021-10-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-22

- 2021-10-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2022-01-04