高级会计师职称审核方式都有哪些,您知道吗?

发布时间:2022-03-01

高级会计师职称具体的审核方式都有哪些,您都了解了没?地区不同要求也有些许差异,部分地区需要现场审核。会计高级资格考试资格审核方式各地不同,请考生关注当地报名简章中的相关要求!和51题库考试学习网一起来看看以下内容吧!

一、高级会计师职称审核方式

审核一般由考生报名的省人力资源中心或是财政厅指定的经办部门负责,分为网上审核、现场审核和资格审核三种方式

高级会计师报名资格审核的方式一般有三种:网上资格审核、考后资格审核、现场审核。

网上审核:考生提交个人信息后,需要在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生完成网上报名后,需要在规定的时间内携带考生报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待《高级会计实务》成绩合格后,到相关部门进行资格审核,若有审核不通过的考生则无法颁发证书。

二、高级会计师报名入口在哪里

2021年高级会计师报名入口为“全国会计资格评价网”,部分地区会提自己的报名链接,同学们可以根据报考地财政厅和财政局的官方信息为准。

三、哪些考区报名高会免费

由于高级会计师评测方式为“考评结合”,且考试的准备流程长、难度比较大,因此高会考试的报名费用较多。由于高级会计师考试的准备流程较长,能够为考生提供免费报名的考区也很少。在2022年众多的高会考区当中,云南考区以及上海考区为大家提供了免费报名的机会。

云南考区规定:高级资格考试免收报名费。

上海考区规定:报考高级资格的人员,免交报名费和考务费。

在这个时代,证多不压身。尤其对财务人来说,证书是综合能力最直接的标准。拿下高级会计师证书,不光薪酬一路水涨船高,还能享有行业超好资源及住房落户机会,一举多得。关注相关消息肯定是好的,但是抓紧时间学习高级会计师考试才是最重要的,快去学习吧同学们!

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高级会计师职称审核方式都有哪些了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事长:内部控制对于提升企业内部管理水平和风险防范能力、促进企业持续健康发展意义重大。本公司作为首批实施内部控制规范的企业,应当树立强烈的责任感和使命感。请在座各位务必高度重视,将实现企业经济效益最大化作为内部控制体系建设的唯一目标,全力做好相关工作。

总经理:为确保公司内部控制体系建设工作顺利开展,有必要成立内部控制领导小组,建议由董事长任组长,本人担任副组长,管理层其他成员任组员,授权财务部负责内部控制体系建立与实施的全部工作。

财务总监:随着多元化战略的成功实施,本公司业务已涵盖制造、能源、金融、房地产四大板块。建议根据财政部等五部委发布的 18 项应用指引,将上述四大业务板块已有的管理制度与18 项应用指引逐一对标,满足相应的控制要求。鉴于公司经营管理任务繁重,对 18 项应用指引没有涵盖的业务不纳入公司内部控制体系建设范畴。

投资总监:财政部等五部委发布的内部控制规范体系对企业投资行为作了严格规范。但考虑到本行业投资环境的特殊性,投资机会稍纵即逝,繁杂的投资控制程序可能降低决策效率,导致投资机会丧失。建议简化投资决策审批程序,重大投资项目经投资部论证并直接报董事长审批后即可实施。

审计委员会主席:根据监管部门要求,经理层应出具内部控制自我评价报告并聘请会计师事务所对内部控制的有效性进行审计。鉴于负责公司财务报表审计的会计师事务所熟悉本公司业务流程,且具备良好的专业能力,可以考虑将内部控制咨询和内部控制审计工作一并委托该所完成。

内审总监:内部控制评价是实施内部控制的重要环节。应当制定科学的内部控制评价方案,

对公司经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价。内部控制评价方案报总经理办公会批准后实施。

要求:

(1 分)

理由:内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息

真实完整,提高经营效率和效果,促进企业实现发展战略,而不仅仅是实现企业经济效益最大化。(1 分)

或:内部控制的目标包括合规,资产安全、报告、经营和战略目标。(1 分)

评分说明:上述 5 目标,缺少任何一项均不得分。

2. 总经理的“授权财务部负责内部控制体系建立与实施的全部工作”的观点不当。(1 分)

理由:内部控制建设是一项系统工程,需要企业董事会、监事会、经理层及内部各职能部门

共同参与(或:需要企业全体员工共同参与)并承担相应职责,而非仅仅一个财务部就能完成此项工作。(1 分)

3.财务总监的“18 项应用指引没有涵盖的业务不纳入公司内部控制体系建设范畴”的观点

不当。(1 分)

理由:不符合全面性(0.5 分)和重要性(0.5 分)原则。

或:企业应当根据自身业务的实际情况,针对所有重要业务或事项实施控制,不仅仅局限于18 项应用指引涵盖的业务。(1 分)

4.投资总监的“建议简化投资审批程序,重大投资项目经投资部门论证并直接报董事长审批

后即可实施”的观点不当。(1 分)

理由:重大投资项目,应当按照规定的权限和程序实行集体决策(或:实行联签制度)。(1

分)

5.审计委员会主席的“经理层应出具内部控制自我评价报告”(1 分)和“将内部控制咨询

和审计工作一并委托该所完成”(1 分)的观点不当。

理由:(1)董事会应当定期对内部控制的有效性进行全面评价、形成评价结论、出具内部控制评价报告,而非由经理层出具内部控制评价报告。(1 分)

(2)为企业提供内部控制审计服务的会计师事务所,不得同时为同一企业提供内部控制咨询服务。(1 分)

6.内审总监的“对公司经营面临的所有风险和所有业务单位、经济事项进行全面测试和评

价”(0.5 分)和“内部控制评价方案应报总经理办公室批准后实施”(0.5 分)的观点不当。

理由:(1)不符合重要性原则。(1 分)

或:企业应在风险评估的基础上,侧重对高风险领域和重要业务单位、重要业务事项进行评

价。(1 分)

(2)内部控制评价方案应报董事会批准后方可实施。(1 分)

要求:根据上述材料,指出甲公司采用的战略实施模式并说明该实施模式的局限性。

局限性:要求企业有很好的战略实施支持系统,否则很难取得预期成效。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

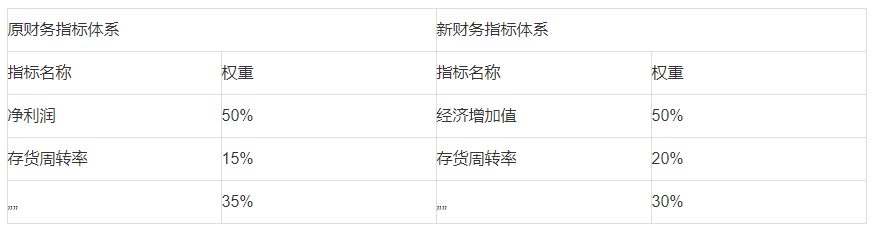

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2021-07-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-08-10

- 2020-01-16

- 2021-12-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-25

- 2020-01-16

- 2021-06-25

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2022-01-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-02-26

- 2020-01-16