高级会计师资格证书应该如何领取?具体流程你都清楚吗?

发布时间:2021-12-24

马上就是2022年了,相信很多同学都搞定了21年高会考试,恭喜这部分同学。但是证书还没拿到手的话也不能高兴得太早,通过之后该怎么领取证书呢?具体流程你都了解了没?如果还不清楚,那就和51题库考试学习网一起来看看吧!

一、高级会计师证书领取流程

截止到今日,2021年高级会计师评审尚未结束。大家可以收藏下方领取证书的方法,以便来日使用。

(1)评审通过人员请登录各省人才信息港职称电子证书平台自助下载打印职称电子证书,其网址为https://www.jsrcxxg.com/ec/

(2)本着“在哪申报,在哪领取”的原则,已经通过地市申报的申报人,请到报考地财政厅或财政局领取评审申报表等材料,具体事宜请联系报考地财政部门。

(3)省级单位评审通过人员按以下要求领取:

①根据领取地点及时间进行证书领取。

②本人领取材料时,请携带本人身份证;若需要代领,则必须携带被代领人身份证和代领人身份证或单位介绍信。以上证件、材料均需要原件。

③其他注意事项为稳妥起见,考生在领取之前请先电话预约或咨询。

二、高级会计证书吊销原因

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十四条、有下列情形之一的,由会计考试管理机构吊销其会计专业技术资格,由发证机关收回其会计专业技术资格证书,二年内不得再参加会计专业技术资格考试:

(一)伪造学历、会计从业资格证书和资历证明。

(二)考试期间有违纪行为。

三、高级会计师评审条件有哪些

高级会计职称的评审环节要求较高,有些地区可能会对考生拥有相关专业技术工作经历、业绩成果条件等方面作出不同程度的要求。不同考区要求也有所不同,因此同学们应时刻紧盯当地财政厅或财政局发布的评审条件。考生可查阅当地相关部门发布的政策,也可以持续关注东奥会计在线发布的各个地区评审申报资讯。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚高会证书应该如何领取及具体流程了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

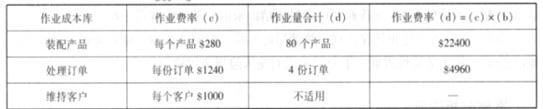

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

要求:根据上述资料,指出甲公司并购后财务整合的主要内容。

(1)财务管理目标的整合;

(2)会计人员及组织机构的整合;

(3)会计政策及会计核算体系的整合;

(4)财务管理制度体系的整合;

(5)存量资产的整合;

(6)资金流量的整合;

(7)业绩评估考核体系的整合。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

确定竞争性市场价格应综合考虑的因素。

Y 产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

评分说明:答出其中任意一项或两项的,得相应分值的一半。

贾某及时将公务卡中的退款取现归还单位财务部,事业单位财务部办理了现金收讫手续。

假定不考虑其他因素。

要求:

请分析贾某及事业单位的处理是否符合相关规定;若不符合,请说明正确处理。

正确处理:贾某应及时将收到的退款3600元到单位财务部办理相关退款手续,由单位财务部将贾某公务卡中的3600元退货款退到事业单位零余额账户;事业单位应该增加零余额账户用款额度3600元,同时冲销相应支出3600元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-12

- 2020-01-16

- 2019-03-24

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-02

- 2021-11-25

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-28

- 2020-01-16

- 2020-01-16

- 2021-05-02

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16