为何高级会计师考试会有那么多人失利呢?

发布时间:2021-11-19

随着经济的发展越来越多的会计人把目标看准了高级会计,高级会计师属于国家高级职称,是所有会计人员身份的象征。拿下了高级会计师的有很多好处,但是高会近几年的通过率却没有提高,这是什么原因造成的呢?接下来就一起和51题库考试学习网分析一下高会考试为何失利吧!

一、目标不明确,导致备考动力不足

进入财会行业时,想的特别美好,信誓旦旦地对自己说一定要在多少岁的时候考过高级会计职称,拿证走向管理层;每年刚出成绩的时候,你也发誓从今天开始一定努力,痛定思痛要过下一年的考试...可是,没有几天,你的豪情壮志又烟消云散了。

缺乏动力的时候,请想想职场上的困境和家人的期待,谨记:只有自律,才能带给你自由。

二、妄图走捷径,对基础知识掌握不全面

高会考生往往家庭工作两头忙,备考时间不够充足,就产生盲目追求重点的现象,而忽略了许多基础知识。但实际上近几年走出考场的考生用了这几个字来形容高会考试:“面面俱到但点到为止”。通过调查数据,也可以发现高级会计师考试着重考察考生的综合能力,考试重点不明显,考察范围全面。

缺乏时间精力的同学需要及早备考。制定适合自己的学习计划及备考攻略,脚踏实地严格按照计划执行。同时,要认真听课,需要重点记忆的内容老师会提醒大家,切忌盲目备考,切勿放弃任何一章的备考。

三、高会备考需要大量的时间,学习周期较长

备考高级会计职称考试需要一定的时间精力保证,如果你保证不了学习时间,又控制不住自己的惰性,备考高会很有可能竹篮打水一场空。

四、高会知识点多且杂,对记忆力要求高

高级会计职称开卷考试的形式,其实也能侧面反映《高级会计实务》知识点多且杂,虽然某种程度降低了对记忆力的要求,但是对教材的熟悉程度却要求更高了,不然携带再多资料在考场也是没有用的。

五、高会考试实行无纸化

高会考试全面实行无纸化,然而高会考生群体平均年龄偏大,很多考生打字速度比较慢。高会考试题量又大,无法携带计算器。不够熟悉无纸化考试系统,就会导致答题时间不足,对高会考生的发挥产生很大的影响;答题时间不够又会造成考生答题慌张思路凌乱,形成恶性循环。

以上就是高会考试失利的相关内容分析,相信大家都已经清楚了!想要更好的发展就要付出更多的努力,高级会计师考试就是帮助会计人实现自我价值的一种途径!祝愿大家都能取得优异成绩,早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元)

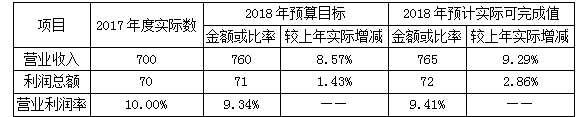

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

(1)2×07 年 7 月,A 公司接到当地法院通知,B 公司已向法院提起诉讼,状告 A 公司未征得 B公司同意在其新型设备制造技术上使用了 B 公司已申请注册的专利技术,要求法院判定 A 公司向其支付专利技术使用费 350 万元。A 公司认为其研制的新型设备并未侵犯 B 公司的专利权,B 公司诉讼事由缺乏证据支持,其动机是为了应对 A 公司新型设备的畅销所造成的市场竞争压力。A 公司遂于 2×07 年 10 月向法院反诉 B 公司损害其名誉,要求法院判定 B 公司向其公开道歉并赔偿损失 200 万元。截 2×07 年 12 月 31 日,法院尚未对上述案件做出判决。

A 公司的法律顾问认为,A 公司在该起反诉案件中很可能获胜;如果胜诉,预计可获得的赔款在 100 万元至 150 万元之间。

A 公司就上述事项在 2×07 年 12 月 31 日确认一项资产 125 万元,但未在附注中进行披露。A公司财务部经理对此解释为:在该起反诉案件中预计可获得的赔款很可能流入本公司,且金额能够可靠计量,应当确认为一项资产。

(2)2×07 年 6 月 1 日,A 公司与 C 公司签订设计合同。合同约定:A 公司为 C 公司设计甲、乙两种型号的设备,合同总价款为 5 000 万元;设计项目于 2×08 年 4 月 1 日前完成,项目完成后由 C 公司进行验收;C 公司自合同签订之日起 5 日内支付合同总价款的 40%,余款在该设计项目完成并经 C 公司验收合格后的次日付清。

2×07 年 6 月 4 日,A 公司收到 C 公司支付的合同总价款的 40%。

至 2×07 年 12 月 31 日,A 公司整个项目设计完工进度为 70%,实际发生设计费用 2 500 万元,预计完成整个设计项目还需发生设计费用 700 万元。

A 公司就上述事项在 2×07 年确认劳务收 5 000 万元并结转劳务成本 2 500 万元。A 公司财务部经理对此解释为:该项设计合同总价款的剩余部分基本确定能够收到,该项劳务收入应认定为已实现,应按合同总价款确认收入,并将已发生成本结转为当期费用。

(3)2×07 年 12 月 1 日,A 公司与 D 公司签订销售合同。合同规定:A 公司向 D 公司销售一台大型设备并负责进行安装调试,该设备总价款为 900 万元(含安装费,该安装费与设备售价不可区分);D 公司自合同签订之日起 3 日内预付设备总价款的 20%,余款在设备安装调试完成并经 D 公司验收合格后付清。该设备的实际成本为 750 万元。

2×07 年 12 月 3 日,A 公司收到 D 公司支付的设备总价款的 20%。

2×07 年 12 月 15 日,A 公司将该大型设备运抵 D 公司,但因人员调配出现问题未能及时派出设备安装技术人员。至 2×07 年 12 月 31 日,该大型设备尚未开始安装。

2×08 年 1 月 5 日,A 公司派出安装技术人员开始安装该大型设备。该设备安装调试工作于

2×08 年 2 月 20 日完成,A 公司共发生安装费用 10 万元。经验收合格,D 公司 2×08 年 2 月 25日付清了设备余款。

A 公司就上述事项在 2×07 年确认销售收入 900 万元,并结转销售成本 750 万元、劳务成本10 万元。A 公司财务部经理对此解释为:该大型设备的安装调试工作虽然在 2×07 年 12 月 31 日尚未开始,但在 2×07 年度财务会计报告批准报出日前完成并经验收合格,属于资产负债表日后调整事项,故将该大型设备总价款确认为 2×07 年度的销售收入并结转相关成本。

假定上述交易价格均为公允价格。

要求:

理由:

A 公司预计可获得的赔款属于或有资产,不应当确认为资产。

根据企业会计准则规定,企业通常不应披露或有资产,但或有资产很可能给企业带来经济利

益的,应当披露其形成的原因、预计产生的财务影响等。正确的会计处理:A 公司对事项(1)不应当确认一项资产,但应在附注中作相应披露。

2. A 公司对事项(2)的会计处理不正确。

理由:A 公司在资产负债表日提供劳务交易的结果能够可靠估计,应当采用完工百分比法确认劳务收入并结转劳务成本。

正确的会计处理:A 公司对事项(2)应在 2×07 年确认劳务收入 3 500 万元,并结转劳务成本2 240 万元。

3. A 公司对事项(3)的会计处理不正确。

理由:

A 公司销售的设备需要安装调试和检验且安装劳务与设备销售不可区分,在安装调试完毕并经 D 公司验收合格前,所售设备所有权上的主要风险和报酬尚未转移,不应确认收入。

A 公司完成设备安装调试工作并经验收合格,不属于资产负债表日后调整事项。

正确的会计处理:

A 公司应将 2×07 年从 D 公司收到的 180 万元设备款确认为预收账款,并将 2×07 年发出的设备作为发出商品处理。

A 公司应在 2×08 年 2 月确认销售收入 900 万元并结转销售成本 750 万元、劳务成本 10 万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-31

- 2020-01-16

- 2020-01-16

- 2020-05-24

- 2020-01-16

- 2020-02-13

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2021-01-13

- 2020-01-16

- 2019-07-10

- 2019-12-06

- 2020-01-16

- 2020-01-15

- 2021-12-12

- 2020-01-16

- 2021-06-27

- 2020-01-16

- 2021-04-11

- 2020-01-16

- 2021-03-28

- 2021-11-02

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16