为什么要报考山东省2020年注册会计师cpa考试?

发布时间:2020-01-16

山东省有的小伙伴还在是否要报考2020年注册会计师考试的问题上纠结不已,51题库考试学习网建议大家注会证书拿下来收益颇多,注会备考路任重而道远,但也因其备受关注的含金量一直持续高热度的趋势很火热。下面就解答大家心里的问题:

总结起来就是:高薪酬、高职位、独一无二的“签字权”

如果你是一线城市上下班挤地铁的茫茫人海中的普通的一员,那么你月薪过万的机率有多大呢?现实很残酷,这个机率根据统计只有24.22%。但是,如果你通过学习提升了自我,拿到了注册会计师的证书,那么月薪上万的比例扩大到了43.54%。可见,注册会计师证书,可以让你月薪上万的机会提升一倍。

大多数参加CPA考试的朋友都会有这样的疑问,注册会计师证书真的能提升薪酬吗?对于已经在一线城市打拼了几年,已经有工作经验的注会考生来说,月薪过万已经是比较容易的事情了。但是很多注会的考生朋友们,都是处于事业刚刚起步的阶段,月薪过万是职业生涯需要越过的一道难题,而注册会计师证书绝对是一个助你跨过这道坎儿的不二之选哦。

如果你是一线城市上下班挤地铁的茫茫人海中的普通的一员,那么你月薪过万的机率有多大呢?现实很残酷,这个机率根据统计仅仅24.22%。但是,如果你通过学习提升了自我,拿到了注册会计师的证书,那么月薪上万的比例扩大到了43.54%。可以清楚的看到,注册会计师证书,可以让你月薪上万的机会提升一倍。

对于年轻、肯吃苦的同学来说,事务所是财会职业生涯很好的起点。而事务所的工作也会让你在短期内迅速积累经验、知识和业务能力,这样为下一步的职业发展打下坚实基础。

如果你不是富二代、官二代,那么通过学习提升自己能力,通过CPA考试证明自己的能力,是职业发展的最靠谱途径,是改变自己生存状态的最有效手段。在重要的路口,注会一定会为你搭起通往事业成功的桥梁。

经济学家Spence提出了教育的信号理论。注会证书在就业市场上传达出来的信号绝不仅仅是专业知识的保障,更重要是沉稳的性格、坚韧的毅力、"能耐案牍劳苦"

的工作精神。

考取注册会计师过程中艰辛、劳苦,是财务人员的共同的风雨经历;注册会计师让你在财会圈子里找到归属感、获得认同感。这段道路,也将成为你人生记忆中最宝贵的精神财富。

注册会计师证书不能一步到位把你送到你渴望的职位,但是能让你离梦想近一点再近一点;机会到来的时候,你是有准备的。

注册会计师证书不能一下子带来你渴望的财富积累,但是注会让你个人的持续盈利能力提升了一个台阶,你的未来现金流的折现价值一定会有乐观的增长的。

注册会计师证书不能解决生活中所有的问题但是,财经类的知识潜移默化中让你思想更加深邃,抉择更加审慎,行动更有效率。

注册会计师备考的道路上,大家要认认真真、踏踏实实的学习,学习没有什么捷径,唯一的捷径就是踏实,不要在考试前投机取巧。加油备考,争取一次性过啦。51题库考试学习网祝大家都能收获满满哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.纳税人开业、转业或停业

C.纳税人参加税务局组织的座谈会

D.纳税人支付员工工资,并按2019年新个人所得税法代扣个税

某涂料厂与某研究所签订技术合同,合同注明由研究所帮助该厂研发新型环保涂料,带有报酬的研发合同总金额500万元,含研究开发经费450万元,则该涂料厂应纳印花税( )元。

A.150

B.250

C.1350

D.1500

对技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据。该涂料厂应纳印花税=(500-450)×0.3‰=150(元)。

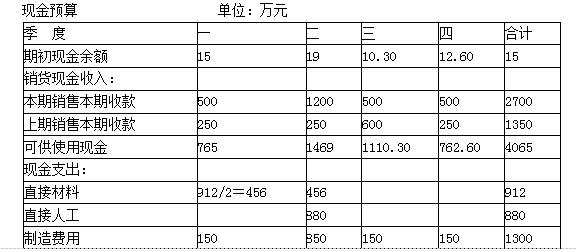

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

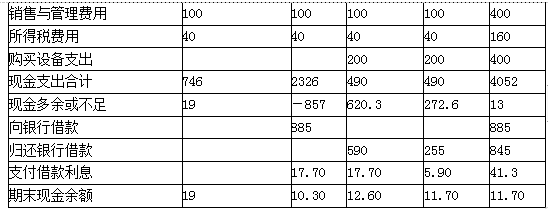

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

假设第二季度借款为A万元,则:-857+A-A×2%≥10,得出:A≥884.69

由于A必须是5万元的整数倍,所以A=885(万元)

即第二季度向银行借款885万元,第二季度支付借款利息=885×2%=17.70(万元)

第二季度期末现金余额=-857+885-17.70=10.30(万元)

第三季度支付借款利息=885×2%=17.70(万元)

假设第三季度还款为B万元,则:620.3-B-17.70≥10,得出:B≤592.6

由于B必须是5万元的整数倍,所以B=590(万元)

即:第三季度归还银行借款590万元

第三季度期末现金余额=620.3-590-17.70=12.60(万元)

第四季度支付借款利息=(885-590)×2%=5.90(万元)

假设第四季度还款为C万元,则:272.6-C-5.90≥10,得出:C≤256.7

由于C必须是5万元的整数倍,所以C=255(万元),即:第四季度归还银行借款255万元

第四季度期末现金余额=272.6-255-5.90=11.70(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-08

- 2020-01-16

- 2020-03-06

- 2020-01-02

- 2019-09-20

- 2020-01-16

- 2021-07-11

- 2020-01-16

- 2020-07-30

- 2020-02-26

- 2020-01-18

- 2020-03-08

- 2020-01-16

- 2020-04-19

- 2019-12-27

- 2020-04-22

- 2020-01-16

- 2020-04-18

- 2020-03-10

- 2020-04-08

- 2020-01-17

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-05-11

- 2020-01-17

- 2020-01-18

- 2020-01-09

- 2020-01-18

- 2020-01-16