答疑:2020年注会考试的报名条件是什么?报名时间是怎么安排的?

发布时间:2020-03-10

随着2020年注册会计师考试报名拉开序幕,全国各地的考生都纷纷加入报考队伍,近期有不少的朋友在51题库考试学习网留言询问:2020年注册会计师考试条件是什么?考试科目有哪些?看到大家如此关注这类问题,今天我们就一起来看看吧:

一、2020年注册会计师考试报考条件是什么?

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1.具有完全民事行为能力的;

2.具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称的。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1.具有完全民事行为能力的;

2.已取得注册会计师全国统一考试专业阶段考试合格证的。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1.因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2.以前年度参加注册会计师全国统一考试,因违规而受到禁考处理期限未满者;

3.已经取得全科合格者。

二、2020年注册会计师考试的报名时间是多久?

参加2020年注册会计师考试的报名人员注意,根据《2020年注册会计师全国统一考试报名简章》得知,2020年注册会计师考试报名时间为2020年4月1-3日、7-30日。

2020年注册会计师报名采用,移动端与电脑端两种方式进行:

移动端报名入口:扫描报名简章或网报系统首页的二维码,或通过中注协官方微信公众号报名。

电脑端报名入口:访问“注册会计师全国统一考试网上报名系统”进行报名。

建议各位老考生们选择移动端报名,以提高效率。鉴于首次报名人员需要输入的信息较多,为防止输入错误,影响报名进度,建议各位新考生选择网报系统桌面端报名。

以上就是51题库考试学习网为各位考生们带来的关于2020年注册会计师考试报名的一些相关内容了,如果大家还有什么不清楚的或者是想知道的内容,可以来51题库考试学习网咨询一下,相信会对你们有帮助的!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.发生的董事会费

C.管理部门固定资产报废净损失

D.发生的业务招待费

B.20日

C.10日

D.5日

型家电产品(以下简称智能产品)。目前,相关技术研发已经完成,正在进行该项目的可行性研究。相关资料如下:

(1)如果可行,该项目拟在2016 年初投产;预计该智能产品3 年后(即2018 年末)停产,即项目预期持续3 年。智能产品单位售价1500 元,2016 年销售10 万台,销量以后每年按10%增长,单位变动制造成本1000 元;每年付现固定制造费用200 万元;每年付现销售和管理费用占销售收入的10%。

(2)为生产该智能产品,需要添置一条生产线,预计购置成本6000 万元。该生产线可在2015 年末前安装完毕。按税法规定,该生产线折旧年限4 年,预计净残值率5%,采用直线法计提折旧。预计2018 年末该生产线的变现价值为1200 万元。

(3)公司现有一闲置厂房对外出租,每年年末收取租金40 万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响,由于智能产品对当前产品的替代效应,当前产品2016 年销量下降1.5 万台,下降的销量以后每年按10%增长;2018 年末智能产品停产,替代效应消失,2019 年当前产品销量恢复至智能产品项目投产前的水平。当前产品的单位售价800 元,单位变动成本600 元。

(4)营运资本为销售收入的20%。智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回;减少的当前产品垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。

(5)项目加权平均资本成本9%,公司所得税税率25%。假设该项目的初始现金流量发生在2015 年末,

营业现金流量均发生在以后各年末。

要求:

(1)计算项目的初始现金净流量(2015 年末增量现金净流量),2016~2018 年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)。

单位:万元

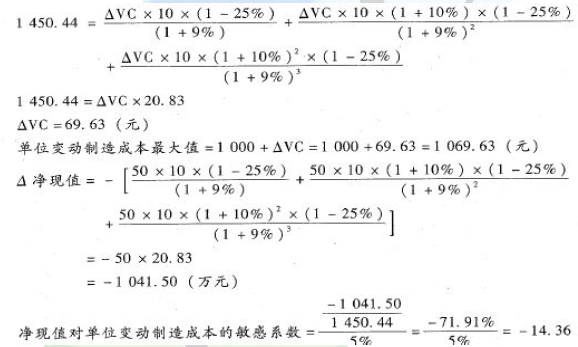

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动制造成本的敏感系数。

单位:万元

因净现值>0(或,折现回收期<3 年;或,现值指数>1),故项目可行。计算说明(以第1 年为例):

智能产品税后销售收入=1 500 * 10 *(1-25%)=11 250(万元)

智能产品税后变动制造成本=1000* 10 *(1-25%)=7 500(万元)

智能产品税后付现固定制造费用=200 *(1-25%)=150(万元)

智能产品税后销售和管理费用=1 500 *10 * 10%*(1-25%)=1 125(万元)

减少的税后租金收入=40 *(1-25%)=30(万元)

减少的当前产品税后贡献=(800-600)*l.5 *(l-25%)=225(万元)

智能产品生产线折旧抵税=[6 000 *(1-5%)+4]*25%=356.25(万元)

智能产品占用的营运资本=1 500 * 10 * 10%* 20%=300(万元)

减'少的当前产品营运资本占用=800 * 1.5 * 10%*20%=24(万元)

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算当单位变动制造成本上升5%时净现值对单位变动成本的敏感系数。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-04-04

- 2021-03-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2020-01-03

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2019-09-22

- 2021-07-11

- 2020-07-29

- 2019-12-27

- 2020-01-16

- 2019-01-09

- 2018-06-30

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2019-03-27

- 2020-02-06

- 2020-04-14

- 2020-09-04

- 2020-03-18

- 2020-01-17

- 2020-01-16