2020年造价工程师《造价管理》模拟试题(2020-10-01)

发布时间:2020-10-01

2020年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、在融资谈判阶段通常需要的顾问有( )。【多选题】

A.投资顾问

B.融资顾问

C.法律顾问

D.税务顾问

E.营销顾问

正确答案:B、C、D

答案解析:融资谈判阶段往往会反复多次,此时,融资顾问、法律顾问和税务顾问的作用是十分重要的。强有力的融资顾问和法律顾问可以帮助加强项目投资者的谈判地位,保护投资者的利益,并在谈判陷入僵局时,及时地、灵活地找出适当的变通办法,绕过难点解决问题。

2、下列工程项目管理组织机构模式中,结构简单,隶属关系明确,易于统一指挥,决策迅速的是( )。【单选题】

A.直线制

B.矩阵制

C.职能制

D.直线职能制

正确答案:A

答案解析:直线制是一种最简单的组织机构形式。在这种组织机构中,各种职位均按直线垂直排列,项目经理直接进行单线垂直领导。其主要优点是结构简单、权力集中、易于统一指挥、隶属关系明确、职责分明、决策迅速。

3、在我国,( )债券是项目资金筹措的主要渠道。【单选题】

A.国家

B.地方政府

C.企业

D.金融

正确答案:C

答案解析:我国发行的债券可分为国家债券、地方政府债券、企业债券和金融债券等,其中作为项目资金筹措渠道的主要是企业债券。

4、集中领导、职责清楚,有利于提高管理效率,这是( )组织机构的主要优点。【单选题】

A.直线制

B.直线职能制

C.矩阵制

D.职能制

正确答案:B

答案解析:直线职能制组织结构既保持了直线制统一指挥的特点,又满足了职能制对管理工作专业化分工的要求。其主要优点是集中领导、职责清楚,有利于提高管理效率。

5、其中,线性盈亏平衡分析的前提条件之一是()。【单选题】

A.只生产单一产品,且生产量等于销售量

B.单位可变成本随生产量的增加成比例降低

C.生产量与销售量之间成线性比例关系

D.销售收入是销售量的线性函数

正确答案:A

答案解析:线性盈亏平衡分析的前提条件:①生产量等于销售量;②生产量变化,单位可变成本不变,从而使总生产成本成为生产量的线性函数;③生产量变化,销售单价不变,从而使销售收入成为销售量的线性函数;④只生产单一产品;或者生产多种产品,但可以换算为单一产品计算。

6、施工图预算发生在( )。【单选题】

A.初步设计阶段

B.合同实施阶段

C.工程招投标阶段

D.施工图设计阶段

正确答案:D

答案解析:施工图预算是指在施工图设计阶段,根据施工图纸,通过编制预算文件预先测算和确定的工程造价。

7、只适用于项目的财务评价而不适用于国民经济评价的不确定性分析方法是( )。【单选题】

A.盈亏平衡分析

B.单因素敏感性分析

C.多因素敏感性分析

D.概率分析

正确答案:A

答案解析:不确定性分析主要包括盈亏平衡分析和敏感性分析。风险分析应采用定性与定量相结合的方法,分析风险因素发生的可能性及给项目带来经济损失的程度。盈亏平衡分析只适用于财务评价,敏感性分析和风险分析可同时用于财务评价和国民经济评价。

8、在工程项目的投资与建设过程中,所要缴纳的主要税收不包括()。【单选题】

A.所得税

B.消费税

C.城市维护建设税

D.土地使用税

正确答案:B

答案解析:在工程项目的投资与建设过程中,所要缴纳的主要税收包括营业税、所得税、城市维护建设税和教育费附加(可视作税收)。此外,针对其占有的财产和行为,还涉及房产税、土地使用税、土地增值税、契税及进出口关税等的征收。

9、某企业从银行借入1年期的短期借款500万元,年利率12%,按季度计算并支付利息,则每季度需支付利息()万元。【单选题】

A.15

B.15.15

C.15.69

D.20

正确答案:A

答案解析:已知年利率12%,则年名义利率为12%;按季度计算并支付利息,则季度利率为3%,所以,每季度需支付利息为:500×3%=15.00(万元)。

10、下列对经济效果评价的内容与方法的理解,正确的有( )。【多选题】

A.方案初选阶段只能采用动态评价方法

B.静态评价方法适用于对短期投资项目进行评价

C.动态评价方法考虑了利率的影响,时间的影响在此忽略不计

D.盈利能力分析就是分析和测算项目计算期的盈利能力和盈利水平

E.对于逐年收益大致相等的项目,既可用静态评价方法,又可用动态评价方法

正确答案:B、D、E

答案解析:A项,方案初选阶段可采用静态评价方法;C项,动态评价方法是考虑资金的时间价值来计算评价指标,对投资方案的每一笔现金流量都应该考虑它所发生的时间,以及时间因素对其价值的影响。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.白底绿图

C.白底红图

D.绿底白图

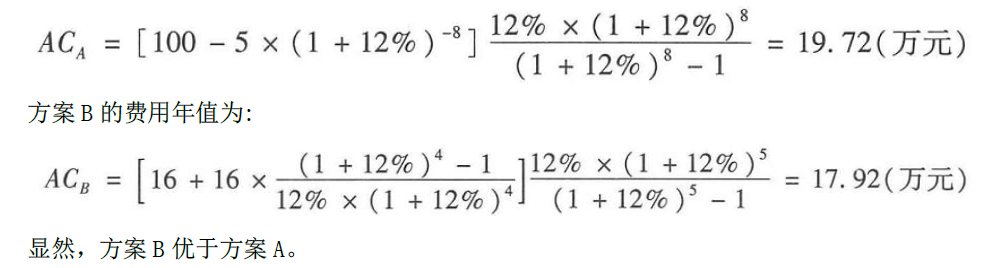

某企业拟获得一施工设备有两种方案:方案A 利用自有资金100 万元购买,设备折旧年限为8 年,残值率5%;方案B 为租赁该种设备,每年初支付租金16 万元,租赁期5 年。贴现率为12%。

二、问题

1.如果采用直线折旧,每年的折旧费为多少?

2.试比较两种方案的优劣。

3.根据上述比较结果,分析贴现率的变动对结果的影响。

采用直线折旧,每年的折旧费为:

问题2:

由于寿命期不同,用年费用比较法(AC)分别计算两种方案的年费用并做比较。

方案A 的费用年值为:

问题3:

根据上述比较结果,当贴现率为12%时,方案B 优于方案A,但如果贴现率逐渐减小,令贴现率为0,则方案A 的年费用为(100-5)/8=11.88(万元);方案B 的年费用为16 万元。所以,贴现率减小对方案A 越来越有利,反之对方案B 有利。

B.技术措施

C.经济措施

D.组织措施

本题考查的是工程费用的动态控制。组织措施是指从费用控制的组织管理方面采取的措施,包括:落实费用控制的组织机构和人员,明确各级费用控制人员的任务、职责分工,改善费用控制工作流程等.组织措施是其他措施的前提和保障。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-04

- 2021-04-07

- 2021-02-23

- 2020-10-12

- 2020-04-06

- 2020-04-11

- 2020-06-19

- 2021-03-30

- 2020-03-19

- 2020-01-03

- 2020-10-12

- 2021-01-06

- 2020-04-07

- 2020-07-10

- 2020-08-27

- 2020-10-24

- 2020-11-23

- 2020-08-20

- 2020-09-07

- 2020-06-29

- 2020-03-22

- 2020-10-05

- 2020-06-20

- 2021-03-25

- 2021-07-20

- 2020-10-17

- 2021-06-08

- 2020-03-12

- 2020-06-05

- 2021-06-03