2020年造价工程师《工程计价》模拟试题(2020-08-26)

发布时间:2020-08-26

2020年造价工程师《工程计价》考试共96题,分为单选题和多选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、投标偏差分为重大偏差和细微偏差。下列属于细微偏差的是( )。【单选题】

A.投标文件没有投标人授权代表签字和加盖公章

B.明显不符合技术规格、技术标准的要求

C.投标文件附有投标人不能接受的条件

D.投标文件个别地方存在漏项

正确答案:D

答案解析:

2、应用朗格系数法进行工程项目或装置估价的精度仍不是很高,其原因包括( )。【多选题】

A.不同地区自然地理条件的差异

B.主要设备材质发生变化时,设备费用变化较大而安装费变化不大所产生的差异

C.不同地区社会地理条件的差异

D.不同地区经济地理条件的差异

E.装置规模大小发生变化

正确答案:A、B、D、E

答案解析:应用朗格系数法进行工程项目或装置估价的精度仍不是很高,其原因包括:①装置规模大小发生变化;②不同地区自然地理条件的差异;③不同地区经济地理条件的差异;④不同地区气候条件的差异;⑤主要设备材质发生变化时,设备费用变化较大而安装费变化不大。

3、在国外建筑安装工程费用中,承包商的( )应分摊进单价中。【多选题】

A.临时设施费

B.机械费

C.总部管理费

D.利润

E.税金

正确答案:C、D、E

答案解析:承包商总部管理费、利润和税金,以及开办费中项目经常以一定的比例分摊进单价。

4、某工程项目合同价为2000万元,合同工期为20个月,后因增建该项目的附属配套工程,需增加工程费用160万元,则承包商可提出的工期索赔为( )个月。【单选题】

A.0.8

B.1.2

C.1.6

D.1.8

正确答案:C

答案解析:对于已知额外增加工程量的价格,可运用比例计算法计算:

5、下列关于工程材料预付款扣留的说法,正确的是( )。【单选题】

A.预付款在开工后第三个月开始扣留

B.从剩余工程材料费与预付款相当时开始起扣

C.在材料费结算时扣留

D.工程竣工后一次扣回

正确答案:B

答案解析:工程预付款扣款的方法主要有以下两种:①按合同约定扣款;②起扣点计算法,即从未施工工程尚需的主要材料及构件的价值相当于工程预付款数额时起扣,此后每次结算工程价款时,按材料所占比重扣减工程价款,至工程竣工前全部扣清。

6、在确定材料消耗量的基本方法中,现场技术测定法主要是编制( )。【单选题】

A.材料消耗定额

B.材料净用量定额

C.材料损耗定额

D.材料耗用定额

正确答案:C

答案解析:现场技术测定法,又称为观测法,是根据对材料消耗过程的测定与观察,通过完成产品数量和材料消耗量的计算,而确定各种材料消耗定额的一种方法。现场技术测定法主要适用于确定材料损耗量,因为该部分数值用统计法或其他方法较难得到。通过现场观察,还可以区别出哪些是可以避免的损耗,哪些是属于难于避免的损耗,明确定额中不应列入可以避免的损耗。

7、城市维护建设税的计税基础是( )。【单选题】

A.直接费

B.间接费

C.所得税

D.营业税

正确答案:D

答案解析:城市维护建设税是为筹集城市维护和建设资金,稳定和扩大城市、乡镇维护建设的资金来源,而对有经营收入的单位和个人征收的一种税。其应按应纳营业税额乘以适用税率确定,计算公式为:应纳城市维护建设税=应纳营业税 x 适用税率。

8、对采购的高标号水泥进行强度试验,以鉴定它的质量,检验过程支出的各种费用应计入( )。【单选题】

A.材料费

B.企业管理费

C.建安工程其他直接费

D.建安工程现场经费

正确答案:B

答案解析:对采购的高标号水泥进行强度试验,以鉴定它的质量,检验过程支出的各种费用属于材料试验费,材料试验费属于企业管理费的内容之一。

9、根据有关文件规定,建设项目竣工验收程序的第一步是( )。【单选题】

A.单项工程验收

B.承包商申请交工验收

C.监督检查生产系统的全部无负荷运转

D.处理交接验收过程中出现的有关问题

正确答案:B

答案解析:建设项目竣工验收的程序如下:1、承包人申请交工验收;2、监理工程师现场初步验收;3、单项工程验收;4、全部工程竣工验收

10、工程竣工验收备案表由( )保管。【多选题】

A.工程监理单位

B.建设单位

C.备案机关

D.地方人民政府建设行政主管部门

E.工程质量监督机关

正确答案:B、C

答案解析:备案机关收到建设单位报送的竣工验收备案文件,验证文件齐全后,应当在工程竣工验收备案表上签署文件收讫。工程竣工验收备案表一式二份,一份由建设单位保存,一份留备案机关存档。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

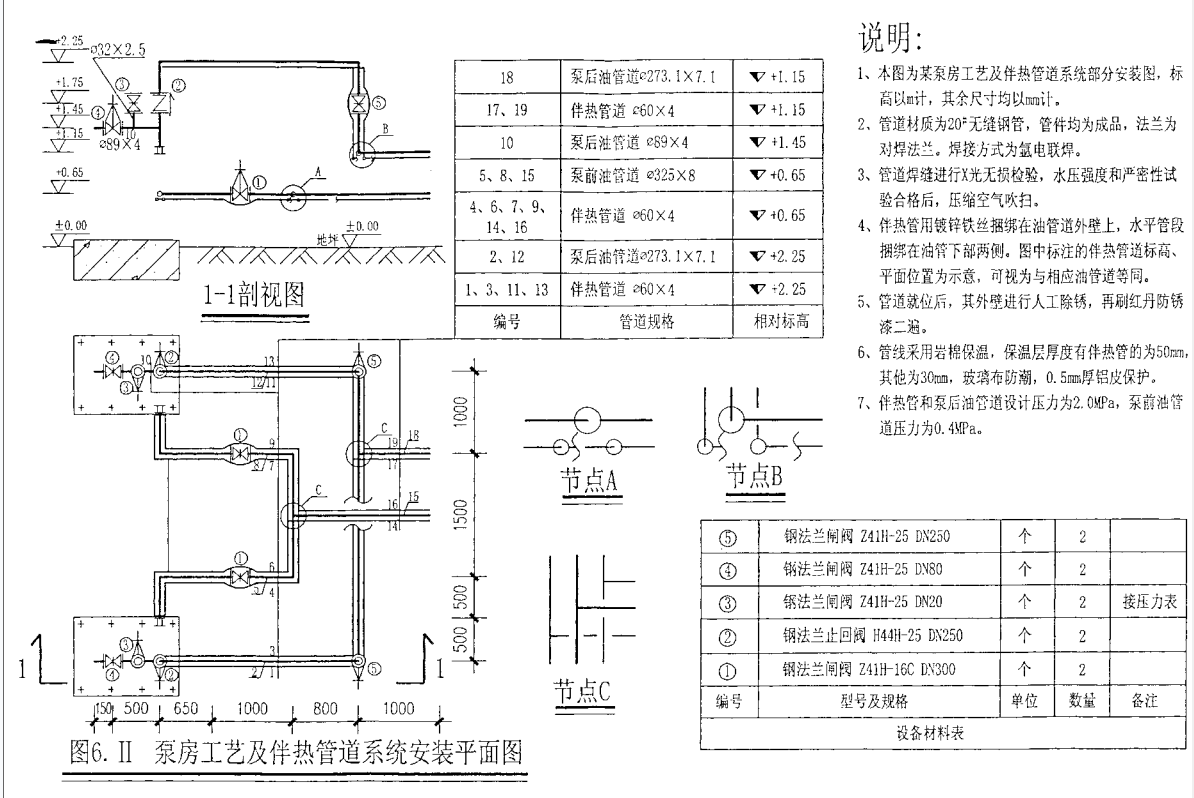

1.图6. II为某泵房工艺及伴热管道系统部分安装图。

2.假设管道安装工程的分部分项清单工程量如下:

Φ325×8低压管道7m;Φ273.1×7.1中压管道15m;Φ108×4.5管道5m,其中低压2m,中压3m;Φ89×4.5管道l .5m,Φ60×4管道40m,均为中压。

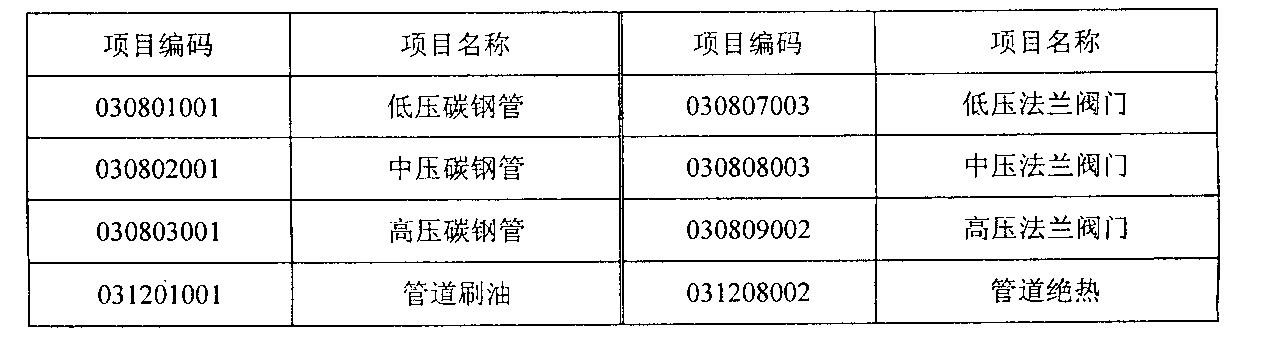

3.相关分部分项工程量清单统一项目编码见下表:

4.Φ325×8碳钢管道安装工程定额的相关数据见下表

该管道安装工程的管理费和利润分别按人工费的20%和10%计。

【问题】

1.按照图6, II所示内容,列式计算管道、管件安装项目的分部分项清单工程量。

(注:其中伴热管道工程量计算,不考虑跨越三通、阀门处的煨弯增加量。图6. II中所标注伴热管道的标高、平面位置,按与相应油管道的标注等同计算)

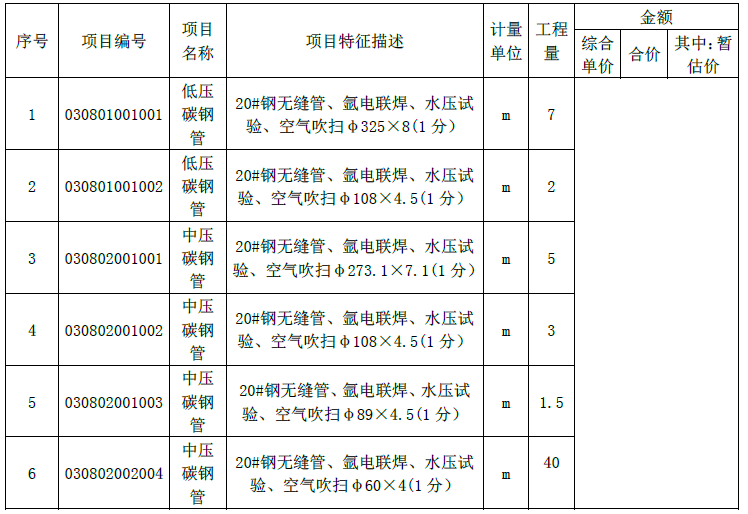

2.按照背景资料2} 3中给出的管道工程量和相关分部分项工程量清单统一编码,以及图6. II的技术要求和所示阀门数量,根据《通用安装工程工程量计算规范》(GB 50856-2013)和《建设工程工程量清单计价规范))(GBS 0500-2013)规定,编制管道、阀门安装项目的分部分项工程量清单,填入答题纸表6. II .l中。

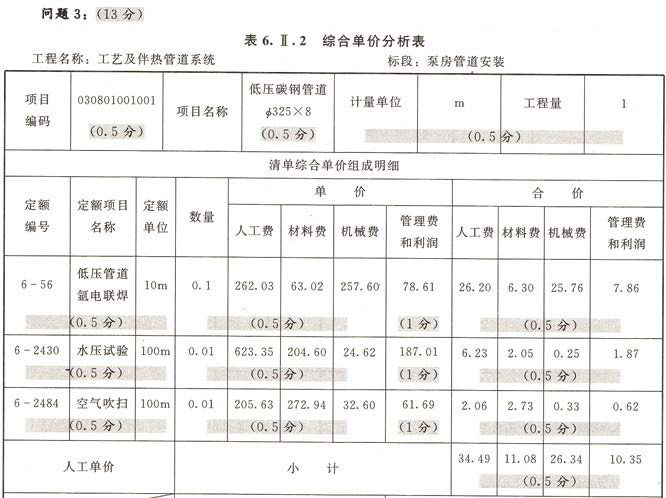

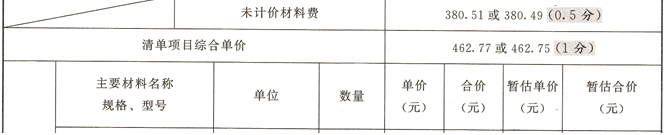

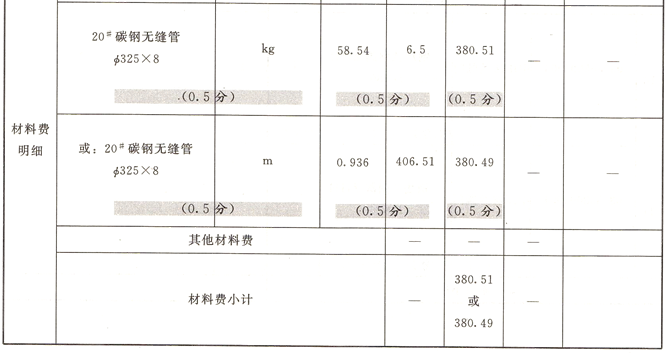

3.按照背景资料4中的相关定额,根据《通用安装工程工程量计算规范》(GB50856-2013)和《建设工程工程量清单计价规范》(GB 50500-2013)规定,编制Φ325X8低压管道(单重62.54kg/m)安装分部分项工程量清单“综合单价分析表”,填入答题纸表6. II .2中。(计算结果保留两位小数)

管道:(11分)

(1)φ325×8

低压管道:1+0.8+1.5+(1+0.65+0.5)×2=7.6(m)(2分)

(2)φ273.1×7.1

中压管道:1+1+1.5+0.5+0.5+[(2.25-1.15)+(0.8+1+0.65)+(2.25-1.15)]×2=13.8(m)(2分)

(3)φ89×4 中压管道:(0.15+0.5)×2=1.3(m)(1分)

(4)φ60×4 中压管道:

泵后油管伴热管:

[1+1+1.5+0.5+0.5+(2.25-1.15)×2+(0.8+1+0.65)×2]×2=11.6×2=23.2(m)

(2分)

泵前油管伴热管:

[1+0.8+1.5+(1+0.65+0.50)×2=7.6×2=15.2(m)

(1分)

小计:23.2+15.2=38.4(m) ( 1分)

(5)φ32×2.5 中压管道:(1.75-1.45)×2=0.6(m) ( 1分)

管件:(5分)

(1)DN300 低压:弯头 4个(0.5分)

三通 1个(0.5分)

(2)DN250 中压:弯头 6个(0.5分)

三通 3个(0.5分)

(3)DN80 中压:三通 2个(0.5分)

(4)DN50 中压:弯头 (2×6)+(2×2+2×4)=12+12=24(个)(1分)

三通 (1+1)×2=4(个)(1分)

问题2:

表6.II.1 分部分工程和单价差错时项目清单与计价表

工程名称:工艺及伴热管系统 标段:泵房管道安装

问题3:

表6.II.2综合单价分析表

工程名称:工艺及伴热管道系统 标段:泵房管道安装

评分说明:

1.在问题2表6.Ⅱ.1中各项顺序未按标准答案排列,但所填内容正确的得满分。序号7-11“项目特征描述”栏内,不填“钢法兰闸阀”、“钢法兰止回阀”时不扣分。

2.各表中多项合并计分的,错一项扣0.5分,扣完为止。

B.隧道式锚碇

C.岩锚

D.索锚

岩锚是通过锚固钢绞线或锚杆直接锚固于岩体,将荷载传递至基岩,岩锚与隧道锚的主要区别在于:隧道锚是将主缆索股通过锚固系统集中在一个隧洞内锚固,隧洞内浇筑混凝土形成锚塞体;而岩锚则将锚固系统的预应力筋分散设置在单个岩孔中锚固,不需要浇筑混凝土锚塞体,高质量的岩体替代了锚塞体,从而大量节省混凝土锚体材料。

B.净现值法

C.净现值率法

D.方案评分法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-23

- 2020-09-24

- 2020-02-03

- 2020-03-20

- 2020-11-22

- 2020-10-11

- 2020-09-23

- 2021-01-31

- 2021-08-07

- 2021-08-23

- 2019-11-20

- 2021-05-16

- 2020-10-11

- 2021-03-21

- 2020-07-06

- 2021-06-20

- 2020-01-13

- 2021-08-13

- 2021-08-26

- 2020-07-30

- 2021-08-01

- 2020-08-12

- 2020-06-02

- 2020-01-17

- 2021-06-06

- 2020-11-01

- 2021-01-28

- 2020-08-12

- 2019-11-08

- 2021-03-11