重要通知:北京考区停止举行2021年房产估价师职业资格考试

发布时间:2021-10-29

近日,北京市住房和城乡建设委员会发布了关于取消北京地区2021年度房地产估价师职业资格考试的通知,原文如下,跟着51题库考试学习网一起来看看!

目前,首都疫情防控形势严峻,按照2021年10月27日北京新冠肺炎疫情防控工作领导小组第一百三十次会议暨首都严格进京管理联防联控协调机制第八十一次会议精神,结合当前首都疫情防控形势,现就取消北京地区2021年度房地产估价师职业资格考试有关事项通知如下:

一、北京地区2021年度房地产估价师职业资格考试并入2022年度统一组织。

二、报考人员2020、2021年度未在其他省市参考的,其在北京地区已取得的2019年度资格考试各科目合格成绩有效期相应顺延。

感谢考生的理解与支持,给您带来的不便,敬请谅解。

原文链接:http://zjw.beijing.gov.cn/bjjs/xxgk/fgwj3/qtwj/fwglltz/fwgl-fdcjy-tzgg44/11142216/index.shtml

以上就是51题库考试学习网为大家分享的所有内容,更多信息请继续关注51题库考试学习网!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

我国自开办保险公司以来,一直采取国家独资的形式,并且这种形式是我国保险市场的主体。( )

答案:对

解析:

本题考查的是保险公司的概念和组织形式。我国自开办保险公司以来,一直采取国家独资的形式,并且这种形式是我国保险市场的主体。

投资机会研究中的主要内容由地区情况、经济政策、劳动力状况、( )等

A规划设计方案

B投资估算

C资源条件

D投资权益

正确答案:C

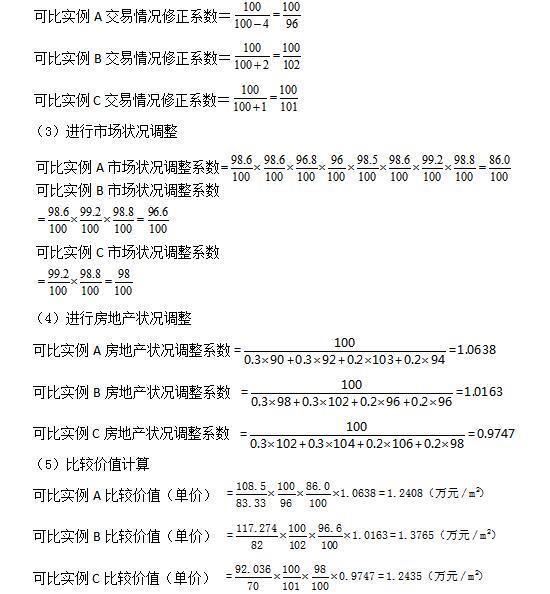

为评估一套建筑面积为75m2的酒店式公寓2016年9月30日的市场价格,选取了三个可比实例,有关资料如下:

(1)可比实例及其交易情况见下表。

假设美元与人民币的市场汇率2016年6月30日为1美元等于6.61元人民币,2016年9月30日为1美元等于6.65元人民币;人民币与港币的市场汇率2016年7月31日为1元人民币等于1.20元港币,2016年9月30日为1元人民币等于1.226元港币。试利用上述资料估算该公寓2016年9月30日用人民币计价的市场价格。

(1)可比实例及其交易情况见下表。

假设美元与人民币的市场汇率2016年6月30日为1美元等于6.61元人民币,2016年9月30日为1美元等于6.65元人民币;人民币与港币的市场汇率2016年7月31日为1元人民币等于1.20元港币,2016年9月30日为1元人民币等于1.226元港币。试利用上述资料估算该公寓2016年9月30日用人民币计价的市场价格。

答案:

解析:

(1)建立比较基础

可比实例A

1)建筑面积=60m2/0.72=83.33m2

2)房地产价格=含有非房地产成分的房地产价格-非房地产成分的价值=112万元-3.5万元=108.5万元

可比实例B

1)统一计价单位

6.61×16.5万美元=109.065万元人民币

2)统一税费负担

正常负担下的价格=卖方实得金额/(1-应由卖方缴纳的税费)

=109.065万/(1-7%)=117.274万元人民币

可比实例C

1)统一计价单位

115万元港币÷ 1.2=95.833万元人民币

(解释:因为价格变动指数是以人民币为基准的,取实际成交日的汇率)

2)统一付款方式

95.833×30%+95.833×70%/(1+6%)=92.036(万元人民币)

(2)进行交易情况修正

比较价值=(1.2408×0.3+1.3765×0.3+1.2435×0.4)×75=96.19万元

可比实例A

1)建筑面积=60m2/0.72=83.33m2

2)房地产价格=含有非房地产成分的房地产价格-非房地产成分的价值=112万元-3.5万元=108.5万元

可比实例B

1)统一计价单位

6.61×16.5万美元=109.065万元人民币

2)统一税费负担

正常负担下的价格=卖方实得金额/(1-应由卖方缴纳的税费)

=109.065万/(1-7%)=117.274万元人民币

可比实例C

1)统一计价单位

115万元港币÷ 1.2=95.833万元人民币

(解释:因为价格变动指数是以人民币为基准的,取实际成交日的汇率)

2)统一付款方式

95.833×30%+95.833×70%/(1+6%)=92.036(万元人民币)

(2)进行交易情况修正

比较价值=(1.2408×0.3+1.3765×0.3+1.2435×0.4)×75=96.19万元

预告登记后,未经预告登记权利人同意处分该不动产的,不发生物权效力。( )

答案:对

解析:

本题考查的是不动产登记的类型。预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-28

- 2020-01-17

- 2021-02-28

- 2020-01-16

- 2021-05-07

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-09-07

- 2021-10-15

- 2019-07-24

- 2020-01-16

- 2020-08-10

- 2020-01-16

- 2020-01-17

- 2021-11-02

- 2020-01-31

- 2019-01-04

- 2020-01-17

- 2020-01-16

- 2020-08-10

- 2019-07-24

- 2021-02-27

- 2020-10-12

- 2021-02-28

- 2020-01-16

- 2019-01-04

- 2020-01-16

- 2020-01-16