看过来!带你了解一下2020年报考江苏苏州咨询工程师报考条件

发布时间:2020-04-17

如果你们还不知道自己符不符合2020年报考江苏苏州咨询工程师的报考条件,那你们就要好好看看51题库考试学习网的这篇文章了,话不多说,具体详情,请看本文:

一、凡中华人民共和国公民,遵纪守法,并具备以下条件之一者,可申请参加咨询工程师职业资格考试:

1、报考人员取得工学学科门类专业,或者经济学类、管理科学与工程类专业大学专科学历,累计从事工程咨询业务满8年;

2、报考人员取得工学学科门类专业,或者经济学类、管理科学与工程类专业大学本科学历或者学位,累计从事工程咨询业务满6年;

3、报考人员取得含工学学科门类专业,或者经济学类、管理科学与工程类专业在内的双学士学位,或者工学学科门类专业研究生班毕业,累计从事工程咨询业务满4年;

4、报考人员取得工学学科门类专业,或者经济学类、管理科学与工程类专业硕士学位,累计从事工程咨询业务满3年;

5、报考人员取得工学学科门类专业,或者经济学类、管理科学与工程类专业博士学位,累计从事工程咨询业务满2年;

6、报考人员取得经济学、管理学学科门类其他专业,或者其他学科门类各专业的上述学历或者学位人员,累计从事工程咨询业务年限相应增加2年。

二、具备下列条件之一者,可免试《宏观经济政策与发展规划》和《工程项目组织与管理》科目,只参加《项目决策分析与评价》和《现代咨询方法与实务》2个科目的考试。参加2个科目的考试人员,须在连续的2个考试年度内通过应试科目的考试。

1、符合考核认定范围,但在考核认定中未获得通过的人员;

2、获国家计委或中国工程咨询协会优秀工程咨询成果奖项目及全国优秀工程勘察设计奖项目的主要完成人;

3、按国家规定取得高级专业技术职务任职资格,并从事工程咨询相关业务满8年;

4、通过国家执业资格考试,获得工程技术类执业资格证书,并从事工程咨询相关业务满8年。

今天51题库考试学习网分享的内容就是这些了,希望能够帮助到你们。相信你们看完51题库考试学习网的这篇文章之后已经知道自己符不符合该考试的报名条件了吧。

下面小编为大家准备了 咨询工程师 的相关考题,供大家学习参考。

B.为实现节能,应提高铁路牵引的能源利用率

C.为实现节能,应合理发展内燃牵引,淘汰蒸汽牵引

D.为实现节能,应统筹考虑路车关系,研究路网布局

本题知识点:交通项目的节能评价,

A.组织目标 B.组织形式C.组织工作内容 D.组织层次

E.各层次的组织单元(部门)、相互关系框架

资金筹措方案:建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2 年(即建设期内不还本金),自投产后5 年内采取等额还本方式还清全部贷款,贷款利息

当年支付,贷款年利率为6%,流动资金全部来源于项目资本金。

项目生产负荷:投产第1 年为60%,第2 年达到设计生产能力。

项目收入和成本:达产年的营业收入为13000 万元;经营成本为3000 万元,其中固定成本为1200 万元,其余为可变成本,可变成本与营业收入成正比例变动。

税种和税率:本项目需缴纳的营业税、城市维护建设税和教育费附加的综合税率为3.41%。

【问题】

1.估算项目建设投资及建设期利息。

2.需要筹措的项目资本金总额是多少筹措项目资本金可以有哪些途径

3.计算项目资本金现金流量表中计算期第3 年的所得税前净现金流量。

基本预备费=(10000+1900)×8%=952(万元)

涨价预备费=10000×55%×(1.05-1)+10000×45%×(1.052-1)=275+461.25=736.25(万元)

因此,建设投资=10000+1900+952+736.25=13588.25(万元)

(2)建设期利息:

1)借款总额=13588.25×60%=8152.95(万元)

2)第1 年借款利息=(8152.95×55%×1/2)×6%=134.52(万元)

3)第2 年借款利息=(8152.95×45%×1/2+815295×55%)×6%=(3668.83×1/2+4484.12)×6%=379.11(万元)

4)建设期利息=134.52+379.11=513.63(万元)

2.(1)项目资本金总额=13588.25×40%+800+513.63=5435.3+800=6748.93(万元)

(2)项目资本金的筹措方式有:

企业的现金,未来生产经营中获得的可用于项目的资金,企业资产变现,企业产权转让收入。

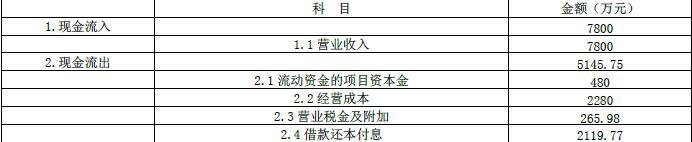

3.第3 年的所得税前净现金流量:

(1)现金流入

营业收入:13000×60%=7800 万元

(2)现金流出:

1)用于流动资金的项目资本金:800×60%=480 万元;

2)经营成本:1200+(3000-1200)×60%=2280 万元;

3)营业税金及附加:7800×3.41%=265.98 万元;

4)借款还本付息

年初借款总额=13588.25×60%=8152.95 万元;

当年还本=8152.95/5=1630.59 万元;

当年应还利息=8152.95×6%=489.18 万元;

当年借款还本付息=1630.59+489.18=2119.77 万元。

因此,第三年现金流量由下表可知:

因此,所得税前净现金流量=7800-5145.75=2654.25 万元

@##

B.生产能力指数法

C.实物法

D.扩大单价法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-04-21

- 2020-03-01

- 2020-03-13

- 2020-01-31

- 2019-12-29

- 2020-01-30

- 2020-01-12

- 2020-04-05

- 2020-01-17

- 2020-02-05

- 2019-11-29

- 2020-01-05

- 2020-08-05

- 2020-03-01

- 2020-01-09

- 2020-05-07

- 2020-04-17

- 2020-05-19

- 2020-05-14

- 2020-01-29

- 2020-03-07

- 2020-04-03

- 2020-02-14

- 2020-01-01

- 2020-01-17

- 2020-03-07

- 2020-02-01

- 2020-05-13

- 2020-04-23