网友您好, 请在下方输入框内输入要搜索的题目:

甲公司2010年1月1日以银行存款2 800万元取得乙公司60%的股份,能够对乙公司实施控制。2010年1月1日乙公司可辨认净资产公允价值为5 000万元。2011年1月31日又以银行存款1 000万元取得甲公司10%的股权,2011年1月31日,乙公司资产、负债自购买日开始持续计算的金额为7 000万元。假定甲公司与乙公司及乙公司的少数股东在相关交易发生前不存在任何关联方关系。不考虑其他因素,则甲公司在2011年编制合并报表时,因购买少数股权而调整的资本公积为( )万元。

A.300

B.0

C.100

D.400

解析:甲公司应确认的资本公积=1 000-7 000×10%=300(万元)。

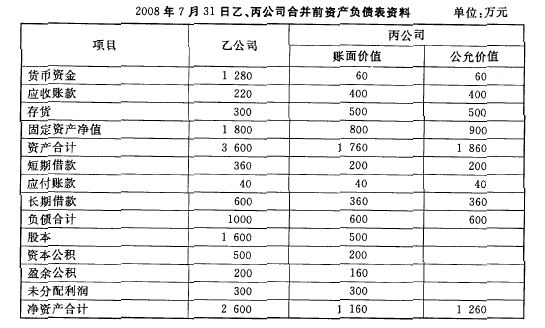

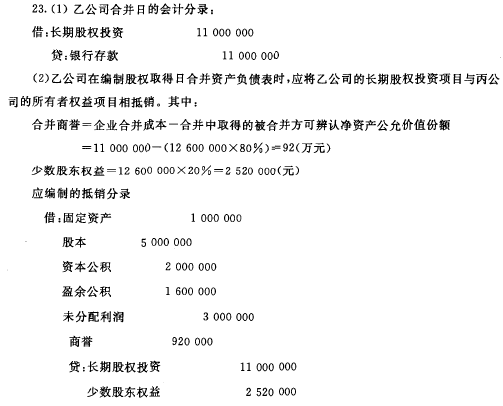

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

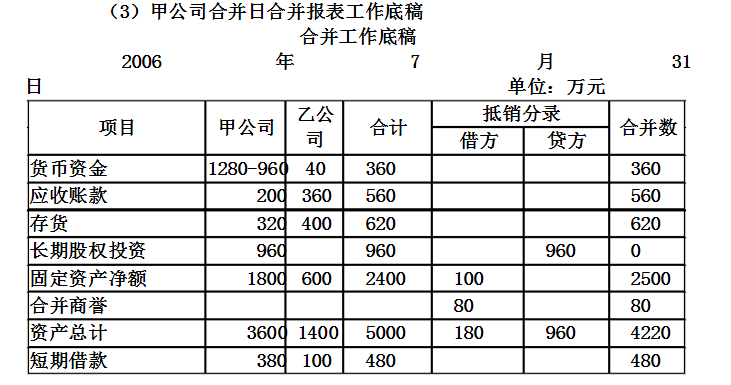

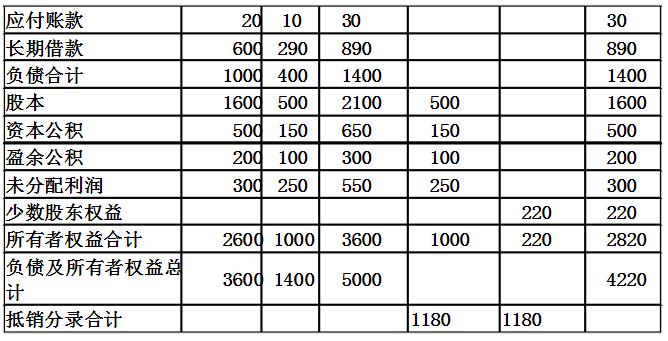

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

甲公司投资的会计分录为:

借:长期股权投资9600000

贷:银行存款960000

(2)甲公司合并日合并报表抵销分录

甲公司编制合并会计报表工作底稿时应编制抵销分录

借:固定资产1000000

股本5000000

资本公积1500000

盈余公积100000

未分配利润250000

商誉800000(960-1100*80%)

贷:长期投权投资9600000

少数股东权益2200000(1100*(1-80%))

Ⅰ.出售股权后,甲公司个别报表中长期股权投资账面价值为640万元

Ⅱ.甲公司个别报表应确认投资收益800万元

Ⅲ.甲公司合并报表应确认投资收益520万元

Ⅳ.甲公司合并报表中商誉为200万元

B:Ⅰ、Ⅲ、Ⅳ

C:Ⅰ、Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

B.甲公司个别报表中应确认投资收益800万元

C.甲公司合并报表应确认投资收益520万元

D.甲公司合并报表中商誉为200万元

E.甲公司合并报表应确认资本公积520万元

个别报表投资收益=出售股权取得对价的公允价值-处置投资的账面价值=1000-1000*20%=800

个别报表中长期股权投资账面价值=1000-1000*20%=800

合并报表不确认投资收益,即合并报表投资收益为0

合并报表资本公积=售价-出售比例×出售日子公司自购买日起持续计算的净资产=1000-2400*20%=520万元

合并报表商誉=处置部分投资前的商誉=1000-800*100%=200万元

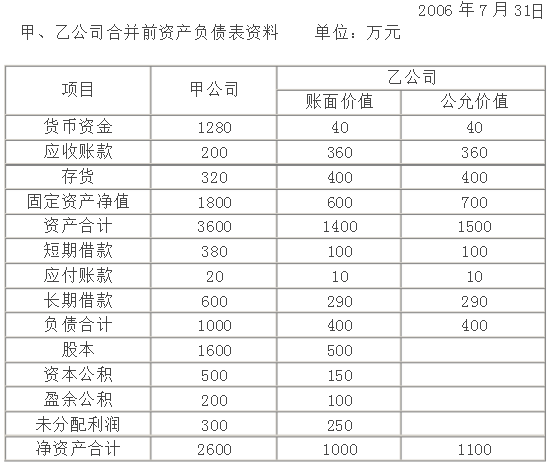

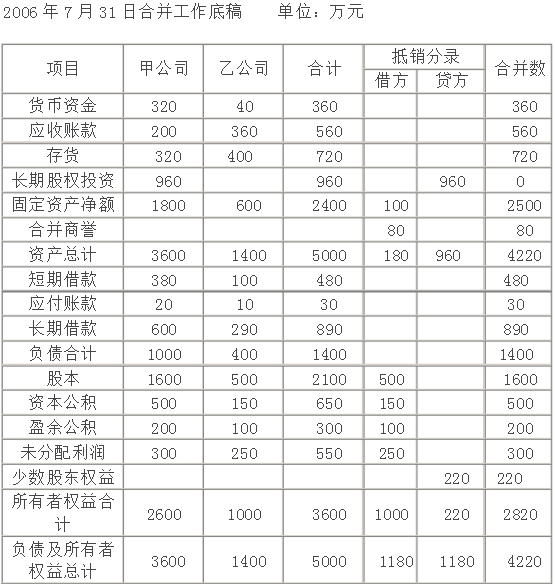

国开(中央电大)本科高级财务会计网上形考任务1试题及答案一、论述题(共 5 道试题,共 100 分。) 题目1:201年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80。甲、乙公司合并前有关资料如下。合并各方无关联关系。201年7月31日 甲、乙公司合并前资产负债表资料 单位:万元 项目 甲公司 乙公司 账面价值 公允价值 货币资金 1280 40 40 应收账款 200 360 360 存货 320 400 400 固定资产净值 1800 600 700 资产合计 3600 1400 1500 短期借款 380 100 100 应付账款 20 10 10 长期借款 600 290 290 负债合计 1000 400 400 股本 1600 500 资本公积 500 150 盈余公积 200 100 未分配利润 300 250 净资产合计 2600 1000 1100 要求:(1)写出甲公司合并日会计处理分录; (2)写出甲公司合并日合并报表抵销分录; (3)填列甲公司合并日合并报表工作底稿的有关项目。201年7月31日合并工作底稿 单位:万元 参考答案: (1)合并日甲公司的处理包括: 借:长期股权投资 960 贷:银行存款 960 (2)写出甲公司合并日合并报表抵销分录; 确认商誉960一(110080)80万元 抵销分录 借:固定资产 100 股本 500 资本公积 150 盈余公积 100 未分配利润 250 商誉 80 贷:长期股权投资 960 少数股东权益 220 合并工作底稿 单位:万元 项目 甲公司 乙公司 合计 抵销分录 合并数 借方 贷方 货币资金 1280960320 40 360 360 应收账款 200 360 560 560 存货 320 400 720 720 长期股权投资 O960960 960 (1)960 固定资产净额 1800 600 2400 (1)100 2500 合并商誉 (1)80 80 资产总计 3600 1400 5000 180 960 4220 短期借款 380 100 480 480 应付账款 20 10 30 30 长期借款 600 290 890 890 负债合计 1000 400 1400 1400 股本 1600 500 2100 (1)500 1600 资本公积 500 150 650 (1)150 500 盈余公积 200 1OO 300 (1)1OO 200 未分配利润 300 250 550 (1)250 300 少数股东权益 (1)220 220 所有者权益合计 2600 1OOO 3600 1000 220 2820 负债及所有者权益总计 3600 1400 5000 1008 220 4212 题目2:A、B公司分别为甲公司控制下的两家子公司。A公司于201年3月10日自母公司P处取得B公司100的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下: A公司 B公司 项目 金额 项目 金额 股本 3600 股本 600 资本公积 1000 资本公积 200 盈余公积 800 盈余公积 400 未分配利润 2000 未分配利润 800 合计 7400 合计 2000 要求:根据上述资料,编制A公司在合并日的账务处理以及合并工作底稿中应编制的调整分录和抵销分录。参考答案: A公司在合并日应进行的账务处理为: 借:长期股权投资 2000 贷:股本 600 资本公积股本溢价 1400 进行上述处理后,A公司还需要编制合并报表。A公司在合并日编制合并资产负债表时,对于企业合并前B公司实现的留存收益中归属于合并方的部分(1200万元)应恢复为留存收益。在合并工作底稿中应编制的调整分录: 借:资本公积 l200 贷:盈余公积 400 未分配利润 800 在合并工作底稿中应编制的抵销分录为: 借:股本 600 资本公积 200 盈余公积 400 未分配利润 800 贷:长期股权投资 2000 题目3:甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下: (1)201年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80的股份。(2)201年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。(3)发生的直接相关费用为80万元。(4)购买日乙公司可辨认净资产公允价值为3500万元。要求: (1)确定购买方。(2)确定购买日。(3)计算确定合并成本。(4)计算固定资产、无形资产的处置损益。(5)编制甲公司在购买日的会计分录。(6)计算购买日合并财务报表中应确认的商誉金额。参考答案: (1)甲公司为购买方。(2)购买日为。(3)计算确定合并成本 甲公司合并成本2100800802980(万元) (4)固定资产处置净收益2100(2000200)300(万元) 无形资产处置净损失(1000100)800100(万元) (5)甲公司在购买日的会计处理 借:固定资产清理 18 000 000 累计折旧 2 000 000 贷:固定资产 20 000 000 借:长期股权投资乙公司 29 800 000 累计摊销 1 000 000 营业外支出处置非流动资产损失 1 000 000 贷:无形资产 10 000 000 固定资产清理 18 000 000 营业外收入处置非流动资产利得 3 000 000 银行存款 800 000 (6)合并商誉企业合并成本合并中取得的被合并方可辨认净资产公允价值份额 2980350080%29802800180(万元) 题目4:A公司和B公司同属于S公司控制。201年6月30日公司发行普通股100000股(每股面值元)自S公司处取得B公司90的股权。假设公司和公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示: 公司与公司资产负债表 201年6月30日 单位:元 项目 公司 公司 (账面金额) 公司 (公允价值) 现金 310000 250000 250000 交易性金融资产 130000 120000 1300、00 应收账款 240000 180000 170000 其他流动资产 370000 260000 280000 长期股权投资 270000 160000 170000 固定资产 540000 300000 320000 无形资产 60000 40000 30000 资产合计 1920000 1310000 1350000 短期借款 380000 310000 300000 长期借款 620000 400000 390000 负债合计 1000000 710000 690000 股本 600000 400000 资本公积 130000 40000 盈余公积 90000 110000 未分配利润 100000 50000 所有者权益合计 920000 600000 670000 要求:根据上述资料编制A公司取得控股权日的合并财务报表工作底稿。参考答案: 对B公司

B.甲公司个别报表中应确认投资收益800万元

C.甲公司合并报表应确认投资收益520万元

D.甲公司合并报表中商誉为200万元

E.甲公司合并报表应确认资本公积520万元

个别报表投资收益=出售股权取得对价的公允价值-处置投资的账面价值=1000-1000*20%=800

个别报表中长期股权投资账面价值=1000-1000*20%=800

合并报表不确认投资收益,即合并报表投资收益为0

合并报表资本公积=售价-出售比例×出售日子公司自购买日起持续计算的净资产=1000-2400*20%=520万元

合并报表商誉=处置部分投资前的商誉=1000-800*100%=200万元

B.甲公司个别报表中应确认投资收益800万元

C.甲公司合并报表应确认投资收益520万元

D.甲公司合并报表中商誉为200万元

E.甲公司合并报表应确认资本公积520万元

个别报表投资收益=出售股权取得对价的公允价值-处置投资的账面价值=1000-1000*20%=800

个别报表中长期股权投资账面价值=1000-1000*20%=800

合并报表不确认投资收益,即合并报表投资收益为0

合并报表资本公积=售价-出售比例×出售日子公司自购买日起持续计算的净资产=1000-2400*20%=520万元

合并报表商誉=处置部分投资前的商誉=1000-800*100%=200万元

Ⅰ.出售股权后,甲公司个别报表中长期股权投资账面价值为640万元

Ⅱ.甲公司个别报表应确认投资收益800万元

Ⅲ.甲公司合并报表应确认投资收益520万元

Ⅳ.甲公司合并报表中商誉为200万元

B:Ⅰ、Ⅲ、Ⅳ

C:Ⅰ、Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

B.200

C.400

D.300

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略

更多 “国开(中央电大)本科《高级财务会计》网上形考任务1试题及答案” 相关考题

- 公平理论认为,员工会将自己的产出与投入比与别人的产出与投入比进行比较.这里的“产出”是指( )。 A.工作经验 B。工作报酬 C.工作绩效 D.工作承诺

- ( 难度:中等)MapReduce运行过程包含哪些阶段A.MapB.ReduceC.ShuffleD.Sort

- ( 难度:中等)hive中查看表的字段信息,可以用以下哪些语句A.descB.show create tableC.show columnsD.show datatables

- ( 难度:中等)Hive与传统关系型数据库对比,优势有A.计算能力更强B.延迟更低C.扩展性更好D.索引各类更多

- 商业汇票的付款人是持票人。

- 托收承付结算业务产生的网内往来汇划为代收业务。

- 国防是一个庞大的系统工程,国防强固必须优化各相关要素,包括( )、( )、( )、( )、( )、( )、( )、( )。A.政治清明,经济实力雄厚B.武装力量强大C.全民爱国,关心国防D.实行进攻性的军事战略E.国防科技工业先进配套F.国防工程设施完善G.建立广泛的国际联盟H.国防动员体制机制先进有效

- 关于马斯洛的需要层次理论的说法,错误的是( ). A.未被满足的需要是行为的主要激励源 B。获得基本满足的需要具有强的激励作用 C。基本需要主要靠内部条件满足,高级需要主要靠外在条件满足 D.管理者在进行激励时,需要考虑每个员工的特殊需要以及占主导地位的需要层次 E。组织用于满足员工的低层次需要的投入效益是递减的

- 2016年7月12日,由南海某声索国单边发起的仲裁案结果出笼,大大增加了南海的复杂化形势,这个国家是()

- 每一笔贷款只能展期一次.