高级会计师证书领取需要做些什么?

发布时间:2021-11-05

相信各位考生都知道通过高会考试之后还不算完,还得通过评审工作。申请参加高级会计师资格评审的考生须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。那么所有的工作都搞定了之后,什么时候能把高级会计职称证书拿到手呢?快来和51题库考试学习网一起看看!

各省高级会计师评审时间不一致,证书领取时间也是各有差异,一般是在评审答辩通过后2个月左右领取,也有地区要求自行下载打印,具体要看各地财政局或人社局的通知!需要注意的是,已有多个地区实行电子职称证书,高级会计师评审通过人员可自行查询、下载、打印本人电子职称证书。例如天津、江苏、北京等地。

天津:从2020年起,实行专业技术职务任职资格电子证书,评审通过人员可登录“天津市专业技术人员职称管理信息系统”自行打印。

江苏:江苏省人力资源和社会保障厅“电子证书管理系统”已上线。评审通过人员登录江苏人才信息港职称电子证书平台自助下载打印职称电子证书。

北京:自2020年度起,北京启用电子证书,不再发放纸质证书。

注意事项提醒:

1.高级会计师评审材料,论文数量及要求等各地区政策不同,但评审材料准备,尤其是论文的准备需要一定的周期,考生一定要提前准备,避免因为没准备好材料而错过评审。

2.目前大多数地区对于职称英语与职称计算机已经没有要求,如果考生已经取得相关证书,可以在评审材料中一并提交,可能也会成为评审的一个加分项。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是有关高会证书领取需要做些什么的相关资讯,相信会对大家有所助益。若想了解更多关于高级会计师的相关信息,请持续关注51题库考试学习网资讯站,我们将为您奉上更多实时内容。最后祝愿大家都能取得优异成绩,都成为一名优秀合格的高级会计师!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.计算使用期内各年现金净流量。

2.如果以10%作为折现率,计算净现值和现值指数。

3.指出净现值法的优缺点。

各年的净现金流量:

NCF0=-500万元

NCF1~4=100+90=190(万元)

NCF5=190+500×10%=240(万元)

2.净现值=-500+190×(P/A,10%,5)+500×10%×(P/F,10%,5)=-500+190×3.7908+50×0.6209=251.30(万元)

现值指数=(251.30+500)/500=1.50

3.净现值法的优缺点:

①净现值法使用现金流而非利润,主要因为现金流相对客观。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。

⑤净现值法允许折现率的变化,而其他方法没有考虑该问题。

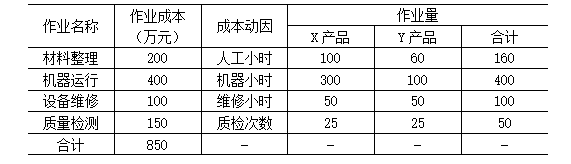

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

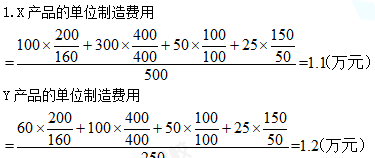

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。

要求:

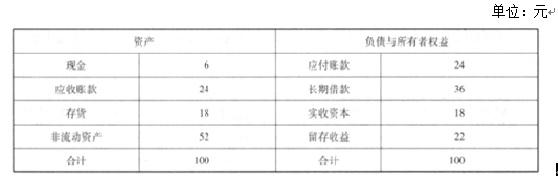

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-09-19

- 2019-01-16

- 2020-01-16

- 2021-11-05

- 2020-01-16

- 2021-08-18

- 2019-01-05

- 2020-03-18

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2021-11-12

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2021-04-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2019-01-05