2020年房地产估价师考试《经营与管理》第一章练习题(13)

发布时间:2020-09-23

各位要参加2020年房地产估价师考试的小伙伴们注意啦!今天51题库考试学习网要给各位小伙伴分享2020年房地产估价师考试《经营与管理》第一章的练习题,希望可以帮到各位小伙伴哦!

判断题

1、在房地产投资中,追求利益最大化是每一位投资者的共同目的,因此,收益最大是评判、选择投资方案唯一的标准。( )

2、房地产投资的风险主要体现在投入资金的安全性、期望收益的可靠性、投资项目的变现性和资产管理的复杂性四个方面。( )

3、以固定租金方式出租物业的租期越长,投资者所承担的购买力风险就越小。( )

4、利用升高的利率对现金流折现,会使投资项目的财务净现值减小,甚至会出现负值。( )

5、对于刚建成的新建筑物的出租,且物业的维修费用和保险费均由租客承担的情况下,不存在运营费用风险。( )

【答案与解析】

1、【正确答案】 错

【答案解析】 本题考查的是房地产投资风险的概念。在选择投资机会时,如果其他条件都相同,投资者会选择收益最大的投资方案。但在大多数情况下,收益并非唯一的评判标准,还有许多其他因素影响投资决策。其中,风险就是一个重要因素。参见教材P16。

2、【正确答案】 对

【答案解析】 本题考查的是房地产投资风险的概念。房地产投资的风险主要体现在投入资金的安全性、期望收益的可靠性、投资项目的变现性和资产管理的复杂性四个方面。参见教材P18。

3、【正确答案】 错

【答案解析】 本题考查的是房地产投资的系统风险。以固定资金方式出租物业的租期越长,投资者所承担的购买力风险就越大。参见教材P18。

4、【正确答案】 对

【答案解析】 本题考查的是房地产投资的系统风险。利率调升会对房地产投资产生两方面的影响:一是导致房地产实际价值的折损,利用升高的利率对现金流折现,会使投资项目的财务净现值减小,甚至会出现负值;二是会加大投资者的债务负担,导致还贷困难。参见教材P19。

5、【正确答案】 错

【答案解析】 本题考查的是房地产投资的个别风险。未来运营费用风险是指物业实际运营费用支出超过预期费用而带来的风险,即使对于刚建成的新的建筑物的出租,且物业的维修费用和保险费均由承租人承担的情况,也会由于建筑技术的发展和人们对建筑功能要求的提高而影响到物业的使用,使后来的物业购买者不得不支付昂贵的更新改造费用,这些在初始评估中是不可能考虑到的。参见教材P21。

好了,以上就是2020年房地产估价师考试《经营与管理》第一章练习题(13)的全部内容了,如果各位小伙伴还有不清楚的地方,可以进入51题库考试学习网咨询了解哦!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

B.估价项目负责人应为注册房地产估价师

C.除批量估价外,每个估价项目应至少有1名注册房地产估价师全程参与估价工作

D.房地产估价师不得承接超出自己专业胜任能力的估价业务

E.房地产估价师可以在非自己估价的房地产估价报告上签名

市场经济条件下,物业租金水平的高低,主要取决于( )。

A.业主希望的投资回报率

B.承租人愿意承担的费用

C.承租人的承受能力

D.同类型物业的市场供求关系

从理论上来说,租金的确定要以物业出租经营成本、税费和业主希望的投资回报率来确定,但市场经济条件下,物业租金水平的高低主要取决于同类型物业的市场供求关系。

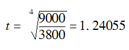

表1 某类房地产2006—2010年的价格

B.10400

C.11165

D.11265

2011年该房地产价格V5=P0?ti=3800×1.240555=11165(元/m2)。

B.16.07

C.23.57

D.31.06

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-04

- 2020-09-23

- 2020-09-23

- 2020-09-23

- 2020-10-05

- 2020-09-23

- 2020-09-23

- 2020-09-22

- 2020-10-04

- 2020-09-23

- 2020-09-23

- 2020-09-23

- 2020-10-05

- 2020-09-23

- 2020-10-05

- 2020-09-23

- 2020-08-16

- 2020-09-22

- 2020-10-05

- 2020-09-22

- 2020-10-05

- 2020-10-04

- 2020-09-22

- 2019-01-04

- 2020-09-23

- 2020-09-23

- 2020-08-16

- 2020-09-23

- 2020-07-29

- 2020-10-05