网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

【案例十】

背景资料:

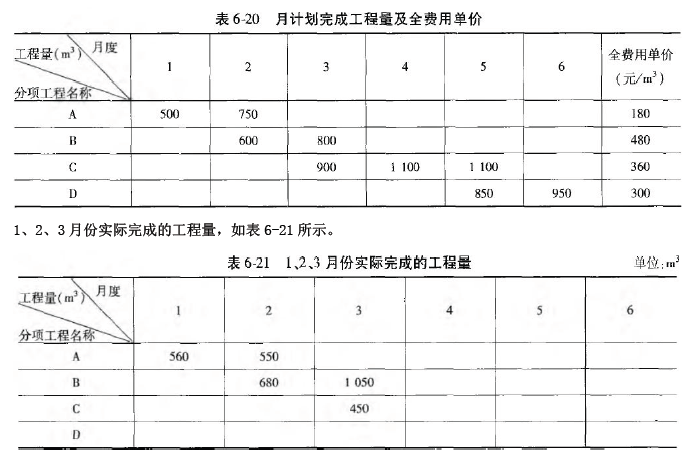

某工程项目由A、B、C、D 四个分项工程组成,合同工期为6 个月。施工合同规定:

(1)开工前建设单位向施工单位支付10%的工程预付款,工程预付款在4、5、6 月份结算时分月均摊抵扣;

(2)保留金为合同总价的5%,每月从施工单位的工程进度款中扣留10%,扣完为止;

(3)工程进度款逐月结算,不考虑物价调整;

(4)分项工程累计实际完成工程量超出计划完成工程量的20%时,该分项工程工程量超出部分的结算单价调

整系数为0.95。

各月计划完成工程量及全费用单价,如表6-20 所示。

问题:

1.该工程预付款为多少万元?应扣留的保留金为多少万元?

2.各月应抵扣的预付款各是多少万元?

3.根据表6-20、表6-21 提供的数据,计算1、2、3 月份造价工程师应确认的工程进度款各为多少万元?

4.分析该工程1、2、3 月末时的投资偏差和进度偏差。

背景资料:

某工程项目由A、B、C、D 四个分项工程组成,合同工期为6 个月。施工合同规定:

(1)开工前建设单位向施工单位支付10%的工程预付款,工程预付款在4、5、6 月份结算时分月均摊抵扣;

(2)保留金为合同总价的5%,每月从施工单位的工程进度款中扣留10%,扣完为止;

(3)工程进度款逐月结算,不考虑物价调整;

(4)分项工程累计实际完成工程量超出计划完成工程量的20%时,该分项工程工程量超出部分的结算单价调

整系数为0.95。

各月计划完成工程量及全费用单价,如表6-20 所示。

问题:

1.该工程预付款为多少万元?应扣留的保留金为多少万元?

2.各月应抵扣的预付款各是多少万元?

3.根据表6-20、表6-21 提供的数据,计算1、2、3 月份造价工程师应确认的工程进度款各为多少万元?

4.分析该工程1、2、3 月末时的投资偏差和进度偏差。

参考答案

参考解析

解析:问题1:

合同价=(500+750)×l80+(600+800)×480+(900+1100+1100)×360+(850+950)×300=255.3 万元

工程预付款:255.3×10%=25.53 万元

保留金:255.3×5%=12.765 万元

问题2:

从4 月开始分月均摊抵扣,所以各月应抵扣的预付款为:25.53/3=8.51 万元,4、5、6 月份各扣8.51 万元。

问题3:

1 月份:

该月实际完成的工程量超过了计划工程量,但未超过计划工程量的20%。

应确认的工程进度款为:560×180×0.9=9.072 万元

2 月份:

该月A 分项工程累计实际完成工程量为560+550=1110m3<(500+750)×1.2=1500m3,所以A 分项工程结算单

价不调整。

该月B 分项工程实际完成工程量超过了计划工程量,但未超过计划工程量的20%。所以B 分项工程结算单价不调整。

应确认的工程进度款为:(550×180+680×480)×0.9=38.286 万元

3 月份:

该月B 分项工程累计实际完成工程量为680+1050=1730m3>(600+800)×1.2=1680m3,所以B 分项工程结算单价应调整。

超出计划工程量20%部分的工程量:1730-1680=50m3

相应的结算单价调整为:480×O.95=456 元/m3

该月C 分项工程实际完成工程量没有超过计划工程量。

应确认的工程进度款为:

[(1050-50)×480+50×456+450×360]×O.9=59.832 万元

问题4:

1 月末投资偏差:560×180-560×180=0 元,投资没有偏差。

1 月末进度偏差:500×180-560×180=-10800 元,进度提前1.08 万元。

2 月末投资偏差:(1110×180+680×480)-(1110×180+680×480)=0 元,投资没有偏差。

2 月末进度偏差:(1250×180+600×480)-(1110×180+680×480)=-13200 元,进度提前1-32 万元。

3 月末投资偏差:[1110×l80+(l730-50)×480+50×456+450×360]-(1110×180+1730×480+450×360)=-1200元,投资节约0.12 万元。

3 月末进度偏差:(1250×180+1400×480+900×360)-(1110×180+1730×480+450×360)=28800 元,进度拖延2.88 万元。

合同价=(500+750)×l80+(600+800)×480+(900+1100+1100)×360+(850+950)×300=255.3 万元

工程预付款:255.3×10%=25.53 万元

保留金:255.3×5%=12.765 万元

问题2:

从4 月开始分月均摊抵扣,所以各月应抵扣的预付款为:25.53/3=8.51 万元,4、5、6 月份各扣8.51 万元。

问题3:

1 月份:

该月实际完成的工程量超过了计划工程量,但未超过计划工程量的20%。

应确认的工程进度款为:560×180×0.9=9.072 万元

2 月份:

该月A 分项工程累计实际完成工程量为560+550=1110m3<(500+750)×1.2=1500m3,所以A 分项工程结算单

价不调整。

该月B 分项工程实际完成工程量超过了计划工程量,但未超过计划工程量的20%。所以B 分项工程结算单价不调整。

应确认的工程进度款为:(550×180+680×480)×0.9=38.286 万元

3 月份:

该月B 分项工程累计实际完成工程量为680+1050=1730m3>(600+800)×1.2=1680m3,所以B 分项工程结算单价应调整。

超出计划工程量20%部分的工程量:1730-1680=50m3

相应的结算单价调整为:480×O.95=456 元/m3

该月C 分项工程实际完成工程量没有超过计划工程量。

应确认的工程进度款为:

[(1050-50)×480+50×456+450×360]×O.9=59.832 万元

问题4:

1 月末投资偏差:560×180-560×180=0 元,投资没有偏差。

1 月末进度偏差:500×180-560×180=-10800 元,进度提前1.08 万元。

2 月末投资偏差:(1110×180+680×480)-(1110×180+680×480)=0 元,投资没有偏差。

2 月末进度偏差:(1250×180+600×480)-(1110×180+680×480)=-13200 元,进度提前1-32 万元。

3 月末投资偏差:[1110×l80+(l730-50)×480+50×456+450×360]-(1110×180+1730×480+450×360)=-1200元,投资节约0.12 万元。

3 月末进度偏差:(1250×180+1400×480+900×360)-(1110×180+1730×480+450×360)=28800 元,进度拖延2.88 万元。

更多 “【案例十】 背景资料: 某工程项目由A、B、C、D 四个分项工程组成,合同工期为6 个月。施工合同规定: (1)开工前建设单位向施工单位支付10%的工程预付款,工程预付款在4、5、6 月份结算时分月均摊抵扣; (2)保留金为合同总价的5%,每月从施工单位的工程进度款中扣留10%,扣完为止; (3)工程进度款逐月结算,不考虑物价调整; (4)分项工程累计实际完成工程量超出计划完成工程量的20%时,该分项工程工程量超出部分的结算单价调 整系数为0.95。 各月计划完成工程量及全费用单价,如表6-20 所示。 问题: 1.该工程预付款为多少万元?应扣留的保留金为多少万元? 2.各月应抵扣的预付款各是多少万元? 3.根据表6-20、表6-21 提供的数据,计算1、2、3 月份造价工程师应确认的工程进度款各为多少万元? 4.分析该工程1、2、3 月末时的投资偏差和进度偏差。” 相关考题

考题

由于案例的分析过程在整个案例教学活动中起十分重要的作用,根据案例的(),我们在案例教学实践基础上总结出了案例分析的基本原则,这对于提高案例分析的有效性和案例教学质量具有十分重要的作用。

A、主题和目的B、内容和性质C、目标和特点D、时间和地点

考题

多账户发生交易构成大额和可疑案例,以构成大额和可疑案例中()的账户开户行为主上报,其他交易行要积极做好跨机构交易验证工作。A、最大一笔交易B、当日累计交易金额最大C、十日内累计交易金额最大D、当日交易笔数最大

考题

进行案例分析的步骤,正确的是()A、选择所要分析的案例;还原事情过程;分析案例;提出解决对策B、选择所要分析的案例;分析案例;还原事情过程;提出解决对策C、还原事情过程;选择所要分析的案例;分析案例;提出解决对策D、选择所要分析的案例;还原事情过程;提出解决对策;分析案例

考题

案例教学法是高中思想政治课常用的教学方法,案例教学的主要步骤()。A、案例选择→目标确定→案例展开→知识迁移与案例复归B、目标确定→案例选择→案例展开→知识迁移与案例复归C、案例选择→案例展开→目标确定→知识迁移与案例复归D、目标确定→案例展开→案例选择→知识迁移与案例复归

考题

多选题按照任务性质和类型的不同,角色扮演法可以分为()A案例分析型B问题解决型C技能考察型D沟通型E角色安排十分清晰

热门标签

最新试卷