网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

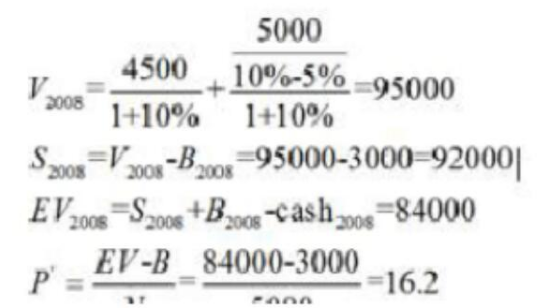

IDG 公司是一家未上市软件开发公司,作为商业发展计划的一部分,你与 IDG 创始人讨论 2008 年末收购 IDG 的计划,请你根据以下信息计算 IDG 每股价值。 2008 年你要收购IDG 公司,债务 3000 万,现金 1.1 亿,普通股 5000 万股, 2009 年预计自由现金流 4500万, 2010 年预计自由现金流 5000 万,2010 年后自由现金流每年增速 5%,平均资本成本10%。

参考答案

参考解析

解析:先计算 IDG 公司股票的公允价值

2008 年末,站在完全收购的角度, IDG 每股价值为 16.2 元,而并非是 18.4 元。因为完全收购 IDG 后,该公司账面现金 1.1 亿是对你收购 IDG公司成本的冲减项。

2008 年末,站在完全收购的角度, IDG 每股价值为 16.2 元,而并非是 18.4 元。因为完全收购 IDG 后,该公司账面现金 1.1 亿是对你收购 IDG公司成本的冲减项。

更多 “IDG 公司是一家未上市软件开发公司,作为商业发展计划的一部分,你与 IDG 创始人讨论 2008 年末收购 IDG 的计划,请你根据以下信息计算 IDG 每股价值。 2008 年你要收购IDG 公司,债务 3000 万,现金 1.1 亿,普通股 5000 万股, 2009 年预计自由现金流 4500万, 2010 年预计自由现金流 5000 万,2010 年后自由现金流每年增速 5%,平均资本成本10%。 ” 相关考题

考题

A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2007年底发行在外的股票有1000万股,股票市价20元,账面总资产10000万元。2007年销售额12300万元,税前经营利润2597万元,资本支出507.9万元,折旧250万元,年初经营营运资本为200万元,年底经营营运资本220万元。目前公司债务价值为3000万元:,平均负债利息率为10%,年末分配股利为698.8万元,公司目前加权平均资本成本为12%;公司平均所得税率30%。要求: (1)计算2007年实体现金流量; (2)预计2008年至2010年企业实体现金流量可按10%增长率增长,该公司预计2011年进入永续增长,经营收入与税后经营利润每年增长2%,资本支出、经营营运资本与经营收入同步增长,折旧与资本支出相等。2011年偿还到期债务后,加权资本成本降为10%,通过计算分析,说明该股票被市场高估还是低估了?

考题

甲公司2008年初的投资资本为5000万元,其中债务资本为2000万元,权益资本为3000万元。债务资本全部是债券(期限为5年,每年付息一次,发行价格为1150元,发行费率为5%,面值1000元,票面利率为8%)。2008年初的股票价格为20元,发行费率为2%,刚刚支付的每股股利为1元,预计从2008年开始,投资资本、企业实体现金流量、经济增加值、每股股利均-直保持5%的增长速度,预计2008年的息税前利润为600万元,适用的所得税率为25%。要求:(1)计算税后债务资本成本;(2)计算普通股资本成本;(3)假设权益资本成本等于普通股资本成本去掉小数部分的数值,计算加权平均资本成本;(4)计算2008年的投资资本增加;(5)计算2008年的税后经营利润;(6)计算2008年的实体现金流量;(7)假设加权平均资本成本不变,计算2008年初的企业市场价值;(8)计算2008年的经济增加值;(9)计算甲公司2008年初经济增加值现值;(10)计算甲公司2008年初的市场增加值;(11)计算甲公司2008年初的市场价值;(12)假设债务利率不变,计算2008年初的权益增加值;(13)如果2008年的实际销售增长率高于2007年的可持续增长率,判断2008年属于哪种类型,应该采取哪些财务战略。已知:(P/A,3%,5)=45797,(P/A,4%,5)=44518(P/S,3%,5)=Q8626,(P/S.4%.5)=Q 8219

考题

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下:

其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

考题

(2009年)甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

考题

林森股份有限公司是一家包装袋生产公司,公司2007年和2008年的有关会计数据如表所示。2008年固定资产投资为800万元,当年偿还债务300万元,新增债务250万元,营运资本2007年为520万元,2008年为580万元。林森公司从2008年以后进入稳定增长时期,预计以后每年的股权自由现金流量的增长率为3%。公司所得税率为25%,股权资本成本率为12%。2008年末大山有限责任公司欲收购林森公司全部股权,请对林森公司股权进行价值评估。

请按以下层次论述:

(一)股权自由现金流量的概念 (二)目标公司股权自由现金流量的计算 (三)计算股权价值

考题

宏远公司是国内规模很大的一家牛奶生产企业,成立于1998年,目前国内的市场份额达到了14%,为了进一步扩大市场份额,计划收购同行业的宏达公司,宏达公司目前的每股市价(等于每股收购价)为18元,普通股股数为300万股,债务市值为100万元,现在要对宏达公司的股票进行估值,有关资料如下:

预计收购后第一年宏达公司的净利润为600万元,利息费用为80万元,折旧与摊销为120万元,资本支出为400万元,营运资金由目前的200万元增加为220万元。第二年至第五年的自由现金流量均为500万元,从第六年开始,自由现金流量维持5%稳定增长。交易完成后,宏达公司将调整资本结构,始终保持债务与股权比率为1.5。宏达公司的股票贝塔系数为1.2,税前债务资本成本为8%。

此次收购的系统风险与宏达公司其他投资的系统风险大致相当,企业所得税是唯一要考虑的市场摩擦,所得税税率为25%,无风险利率为4%,股票市场的风险收益率为10%。

已知货币时间价值系数为:(P/F,10%,1)=0.9091,(P/A,10%,4)=3.1699,(P/F,10%,5)=0.6209。

要求:

1.计算宏达公司的股权资本成本及加权平均资本成本。

2.计算宏达公司收购第一年自由现金流量。

3.计算宏达公司目前的每股股权价值,并说明是否值得收购?

考题

M 公司打算收购 N 公司,它预计 N 公司被收购后第 1 年的损益状况如下所示(单位:美元):

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:假设收购后第 2~5 年内,N 公司的自由现金流量将以每年 10%的增长率增长,收购后第 6年及以后年份将以 6%的固定比率增长,预计收购后总资本成本率为 12%,请运用折现现金流量法计算 N 公司的价值。

考题

某公司2016年年初投资资本为5000万元,预计今后每年可取得税前净营业利润800万元,平均所得税税率为25%,2016年年末的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,下列说法中正确的有( )。

A.每年的税后经营利润为600万元

B.2016年企业自由现金流量为500万元

C.2017年及以后的企业自由现金流量为600万元

D.企业整体价值为7407万元

E.企业整体价值为7963万元

考题

2009年底,某集团公司拟对甲企业实施吸收合并式收购。根据分析预测,购并整合后的该集团公司未来5年中的自由现金流量分别为-3500万元、2500万元、6500万元、8500万元、9500万元,5年后的自由现金流量将稳定在6500万元左右;又根据推测,如果不对甲企业实施并购的话,未来5年中该集团公司的自由现金流量将分别为2500万元、3000万元、4500万元、5500万元、5700万元,5年后的自由现金流量将稳定在4100万元左右。并购整合后的预期资本成本率为6%。此外,甲企业账面负债为1600万元。采用现金流量贴现模式对甲企业的股权现金价值进行估算。

考题

燃油冷却的IDG滑油冷却器受到IDG滑油温度热电偶的监控,其作用是()A、监控IDG冷却器的散热效果良好B、监控IDG滑油温度在容许的范围内C、监控IDG滑油滤是否堵塞D、使用温度信号对IDG滑油温度进行自动调节

考题

ACBUS1最多可有几个来源供电?A、2个,IDG1和IDG2B、3个,IDG1、IDG2和APU发电机C、4个,IDG1、IDG2和APU发电机、外接电源D、4个,IDG1、IDG2和APU发电机、静变流机

考题

在IDG的滑油目视检查窗口如果出现中间明亮,边上暗黄色,那么:()。A、说明IDG滑油量过多,要放掉B、说明IDG滑油温度太高,IDG必须断开C、说明IDG滑油量约为1夸脱,不需加油D、说明IDG需进行加油的勤务工作

考题

关于IDG说法正确的是()A、IDG脱开后,只能在地面发动机停车后才能复位B、IDG滑油温度过高,IDG会自动脱开C、IDG滑油油面处于油面观察镜上的黄区,要进行滑油勤务D、地面发动机停车后,按压IDG脱开电门会使IDG脱开

考题

飞行中,什么状况会使得驾驶舱IDG1(2)的按钮FAULT灯点亮,提示机组人工脱开IDG()A、IDG输出电压低B、IDG滑油温度过高或IDG滑油压力低.C、IDG转速过高.D、IDG滑油温度低或滑油压力高

考题

单选题某公司今年预计现金流,明年和后年为详细预测期。预计明年的股权自由现金流为825万元,后年的为1127.5万元,股权资本成本为12%,加权平均资本成本为9%,明后两年之后各年的股权自由现金流的现值为13483万元,则该公司股权价值为()万元。A

15118B

16555C

13456D

15000

考题

单选题014年初甲公司拟对乙公司进行收购,根据预测分析,得到并购重组后目标公司乙公司2014~2020年间的增量自由现金流量,依次为-500万元、-400万元、-200万元、200万元、500万元、520万元、550万元。假定2021年及其以后各年的增量自由现金流量为550万元。同时根据较为可靠的资料,测知乙公司经并购重组后的加权平均资本成本为10%。此外,乙公司目前账面资产总额为1900万元,账面债务为900万元。根据这段资料,下列计算中正确的是()。A

乙公司预测期内现金流量现值为96.83万元B

乙公司预测期后现金流量现值为2822.37万元C

乙公司预计整体价值为3759.20万元D

乙公司预计股权价值为2859.30万元

考题

单选题东方公司作为上市公司,欲对目标公司宏达公司实施收购行为,根据预测分析,得到并购重组后宏达公司未来8年的增量自由现金流量的现值为800万元,8年后以后每年的增量自由现金流量均为600万元,折现率为10%,宏达公司的负债总额为2000万元,则宏达公司的预计总体价值为()万元。[已知:(P/F,10%,8)=0.4632]A

1602B

3579C

1400D

6800

考题

单选题2017年年初甲公司预计对A公司进行收购,根据预测分析,得到并购重组后A公司2017年的增量自由现金流量为500万元,预计以后各年增量自由现金流量按照5%的增长率增长,并购重组后A公司的加权平均资本成本为10%。A公司目前的账面债务为3400万元,则A公司预计股权价值为()万元。A

3800B

4500C

5500D

6600

热门标签

最新试卷