网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

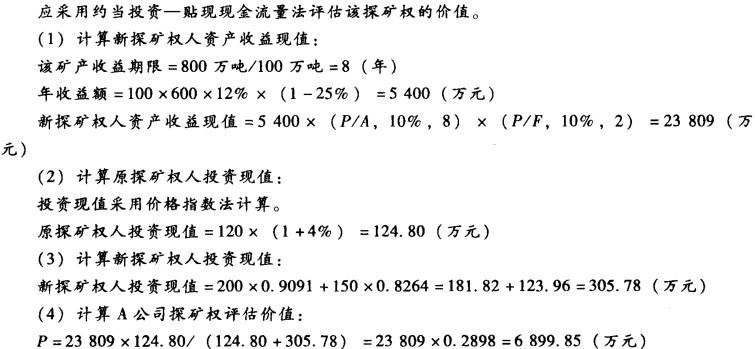

某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31曰。

评估人员经搜集资料得知,A公司2007年12月31日一次性投人120万元进行勘探,探明 该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作 为新探矿权人介人,第一年末投人200万元,第二年末投入150万元,预计第三年开始有收益, 每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12% ,假 定折现率10%,所得税率25%。 要求:

评估A公司拟转让探矿权的评估值。

评估人员经搜集资料得知,A公司2007年12月31日一次性投人120万元进行勘探,探明 该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作 为新探矿权人介人,第一年末投人200万元,第二年末投入150万元,预计第三年开始有收益, 每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12% ,假 定折现率10%,所得税率25%。 要求:

评估A公司拟转让探矿权的评估值。

参考答案

参考解析

解析:

更多 “某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31曰。 评估人员经搜集资料得知,A公司2007年12月31日一次性投人120万元进行勘探,探明 该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作 为新探矿权人介人,第一年末投人200万元,第二年末投入150万元,预计第三年开始有收益, 每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12% ,假 定折现率10%,所得税率25%。 要求: 评估A公司拟转让探矿权的评估值。” 相关考题

考题

某勘探企业A公司拟转让其探矿权,委托某中介机构进行评估,评估基准日为2011年12 月31日。 评估人员经搜集资料得知,A公司2007年12月31日一次性投入120万元进行勘探,探明该矿可开采储量为800万吨,截至评估基准日价格指数累计增长4%。评估基准日后,B公司作为新探矿权人介入,第一年末投入200万元,第二年末投入150万元l,预计第三年开始有收益,每年底该矿将达到年开采量100万吨,预计销售价格600元/吨,利润率为销售收入的12%,假定折现率10%,所得税率25%。 要求: 评估A公司拟转让探矿权的评估值。

考题

(二)被评估资产为一待开采金属矿的探矿权。该矿由甲勘探队于2001年1月初开始进行投资勘探,2003年12月末完成了全部勘探工作,并形成了完整的资料,具备了投资开采的条件。2004年1月甲勘探队拟将勘探成果转让给乙企业并由乙企业进行开采,要求评估探矿权价值,并将评估基准日确定为2004年1月1日。评估人员调查得知,甲勘探队在3年的勘探过程中,每年投资l00万元,资金均匀投入,在这三年的过程中,相应物价指数每年递增5%.该金属矿可开采量为1000万吨。乙企业从2004年1月开始投资,如果每年投资500万元,资金均匀投入,3年后可形成年开采矿石l00万吨的生产能力。假设该矿矿石每吨售价500元,每年获得的利润总额为销售收入的l5%,所得税税率为33%,适用折现率为l0%,假设除投资条件外不考虑其他因素,求该探矿权的转让价值。要求:采用约当投资——贴现现金流量法,结果以万元为单位,小数点后保留两位。

考题

甲资产评估有限责任公司(简称“甲公司”)与乙国有企业签订资产评估业务约定书,为该企业向丙外资企业转让专利权提供评估服务。甲公司指派注册评估师王某及其助理李某、孙 某具体负责该评估业务。评估实施过程中,甲公司聘请了专利专家刘某协助工作。丙外资企业 获悉,注册评估师王某3年前曾在乙国有企业任职,建议乙国有企业更换注册评估师。

助理李某、孙某对甲公司的哪些信息负有保密义务?

考题

甲资产评估有限责任公司(简称“甲公司”)与乙国有企业签订资产评估业务约定书,为该企业向丙外资企业转让专利权提供评估服务。甲公司指派注册评估师王某及其助理李某、孙 某具体负责该评估业务。评估实施过程中,甲公司聘请了专利专家刘某协助工作。丙外资企业 获悉,注册评估师王某3年前曾在乙国有企业任职,建议乙国有企业更换注册评估师。

注册评估师王某是否具有回避因素?并说明理由。

考题

(2018年真题)某奶牛场地拟转让部分奶牛而委托评估。对于平均自行繁衍且已正常生产的奶牛,若采用成本法评估时,其重置成本范畴为特定时点前发生的必要支出,该时点是指 ( )。

A.资产交割日

B.奶牛成熟时

C.评估基准日

D.奶牛停止产奶时

考题

某奶牛场地拟转让部分奶牛,而委托评估。对于该奶牛平均自行繁衍且已正常生产的奶牛,若采用成本法评估时,其重置成本范畴为特定时点前发生的必要支出,该时点是指( )。A、资产交割日

B、奶牛成熟时

C、评估基准日

D、奶牛停止产奶时

考题

甲公司委托评估机构评估某产品生产线,评估基准日为2017年12月31日,该产品生产线于2013年12月31日购建,购建成本为150万元。2013年定基物价指数为102%,2017年定基物价指数为118%。该产品生产线已使用4年,剩余使用年限为6年。在同等负荷的前提下,被评估产品生产线与市场上功能相同且普遍使用的生产线相比,月人工成本高1500元,甲公司适用的所得税税率为25%,折现率为10%。

要求:根据上述资料评估该产品生产线的价值。

考题

被评估资产为一待开采金属矿的探矿权。该矿由甲勘探队于2001年1月初开始进行投资勘探,2003年12月末完成了全部勘探工作,并形成了完整的资料,具备了投资开采的条件。2004年1月甲勘探队拟将勘探成果转让给乙企业并由乙企业进行开采,要求评估探矿权价值,并将评估基准日确定为2004年1月1日。

评估人员调查得知,甲勘探队在3年的勘探过程中,每年投资100万元,资金均匀投入,在这三年的过程中,相应物价指数每年递增5%。该金属矿可开采量为1000万吨。乙企业从2004年1月开始投资,如果每年投资500万元,资金均匀投入,3年后可形成年开采矿石100万吨的生产能力。假设该矿矿石每吨售价500元,每年获得的利润总额为销售收入的15%,所得税税率为33%,适用折现率为10%

<1> 、假设除投资条件外不考虑其他因素,求该探矿权的转让价值。

采用约当投资——贴现现金流量法,结果以万元为单位,小数点后保留两位

考题

某奶牛场地拟转让部分奶牛而委托评估。对于平均自行繁衍且已正常生产的奶牛,若采用成本法评估时,其重置成本范畴为特定时点前发生的必要支出,该时点是指 ( )。

A.资产交割日

B.奶牛成熟时

C.评估基准日

D.奶牛停止产奶时

考题

某有限责任公司于2005年5月31日成立,该公司以2006年5月31日为评估基准日进行了资产评估,以经评估后的净资产按1:1的折股比例整体变更为股份有限公司,则到2008年6月,该公司符合首次公开发行股票的条件。( )

考题

某资产评估项目,评估基准日为2018年12月31日,评估现场工作完成日为2019年1月20日,评估结论形成日为2019年2月5日,评估报告签发日为2019年2月10日,评估报告提交日为2019年2月15日,该评估报告的报告日是( )。

A.2019年2月15日

B.2019年2月10日

C.2019年2月5日

D.2019年1月20日

考题

20X8年2月3日,C公司要于当年5月转让其厂房内一机器设备,委托M评估机构评估C公司欲转让的机器设备在当年1月31日的价值,巳商议于当年2月28日出具评估报告,规定评估报告使用有效期为5个月,下列说法正确的是()。A.1月31日即为资产评估基准日

B.2月3日即为资产评估报告日

C.资产评估结论的使用有效期是以评估基准日为基础确定的

D.当年9月1日,评估机构出具的评估报告仍然有效

E.评估的机器设备的价值是一个时点价值

考题

某国有资产评估业务的评估基准日为2018年的12月31日,则要求为评估服务的审计报告的截止日是( )。

A.2017年12月31日

B.2018年6月30日

C.2018年12月31日

D.2019年12月31日

考题

北京A公司拟收购上海B公司20%股权。

2017年10月17日,ZH资产评估有限公司出具了其"ZH评报字(2017)第KMVl197号"资产评估报告书,报告书宣称:本次评估目的是北京A公司拟收购上海B公司20%股权,需要对上海B公司20%的股权价值进行评估,以确定在评估基准日2017年7月31日的市场价值,为该收购提供价值参考。根据本次评估的评估目的,本次评估的对象为上海B公司20%的股权价值,评估范围是上海B公司的全部资产及相关负债。本次评估采用持续经营前提下的市场价值作为选定的价值类型。

要求:

(1)案例中评估主体、客体分别是什么?

(2)评估基准日的确定体现了资产评估的什么经济技术原则?

(3)资产评估工作原则是什么?

考题

甲公司拟收购乙公司的25%股权,委托资产评估公司评估,为收购股权提供价值参考,评估基准日为2017年6月30日,评估对象为乙公司25%股权价值,评估范围是乙公司全部资产及相关负债,价值类型为持续经营前提下的市场价值。资产评估公司如期出具了资产评估报告。

问题:

(1)确定资产评估基准日体现的是什么原则?

(2)资产评估主体及客体分别是什么?

考题

下列关于资产评估基准日和评估报告说法正确的是()A.E评估机构引用审计报告,评估固有资产评估业务的评估基准日为2X18年的12月31日,则要求为评估服务的审计报告的截止日也必须是2X18年12月31日

B.D公司为国有企业,其资产的评估大多数为追溯性评估,评估基准日应该选择与评估目的相关联的经济行为发生日相近

C.当评估报告引用土地估价报告的结论时,只需考虑土地估价报告的结论在评估报告的评估基准日是否处于法定使用有效期内

D.当资产评估报告需要引用其他专业报告的结论或数据时,评估人员无需与委托人沟通,可以凭借专业直觉自行引用

考题

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东全部权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。

(1)H公司的股权结构如下表所示:

H公司股权结构表

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司。评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表单位:人民币

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位数,价值比率和最终评估值经四舍五入保留小数点后两位数。

<1> 、请根据以上资料测算H公司股东全部权益价值。

考题

H公司是一家非上市证券公司,丙公司拟将其持有的H公司15%的股权转让给乙公司,委托评估机构对H公司的股东权益价值进行评估。评估基准日为2016年12月31日。评估机构拟采用上市公司比较法进行评估。

(1)H公司的股权结构如下:甲公司持股比例为51%,乙公司持股比例为34%,丙公司持股比例为15%;

(2)经过初步筛选,评估师拟从五家上市公司中选取可比公司,评估基准日被评估企业和五家上市公司的基本情况如下:

被评估企业及五家上市公司基本信息统计表

(3)根据H公司行业性质、企业资产构成与业务特点,确定价值比率为市净率P/B,并采用因素调整法对可比公司的价值比率进行调整。被评估企业和五家上市公司各因素评分情况如下:

价值比率调整因素评分表

(4)经调查,评估基准日证券行业缺乏流动性折扣的平均值为27%,控制权溢价平均值为30%。

(5)价值比率调整系数经四舍五入保留小数点后四位,价值比率和最终评估值保留两位小数。

要求:根据以上资料测算H公司股东全部权益价值。

考题

评估人员对某押品完成实地查勘之日2015年2月3日,以下哪个日期做为评估基准日是最合适的。()A、2014年12月31日B、2015年1月31日C、2015年2月D、2015年2月3日

考题

拟对某企业的一台外圆磨床进行评估,其构建于1999年,原始购置成本为100万元,评估基准日为2008年11月11日,已知1999年与2008年该类设备定基物价指数分别为150%和195%,试估算该设备的重置成本。

考题

下列评估不属于高估的是()。A、押品评估基准日是2013年1月31日,评估价值为1000万元,检查日评估价值为850万元,近两年当地房地产价格平均下降20%B、押品是位于临街的住宅,一直开小超市,评估按商业门面进行评估C、某房地产评估基准日评估价值为100万元,评估基准日后一周房主因忧郁在房中上吊自杀,现超过80万元无人愿意购买D、某工厂在厂区建了一栋集体宿舍,土地性质为工业,评估时按住宅进行评估

考题

问答题某企业委托中介机构对某设备进行评估,评估基准日为2010年12月31日。该设备账面原值36万元,净值22万元,购置时间为2000年12月31日。评估人员进行市场调查确定,按现行市价水平,重置该设备所需花费的全部货币支出为46万元。该设备截止评估基准目的法定利用时间为28800小时,由于开工不足,实际累计利用时间为14400小时。经评估人员测定,该设备还能使用5年,已知该设备能耗高,与现在同类设备比较,5年中前三年每年多支出运营成本2万元,后两年每年多支出运营成本3万元。假定折现率10%,所得税率25%。不计经济性贬值,试求取该设备的评估值。(折现系数保留4位小数,计算结果以万元为单位,保留2位小数)。

考题

单选题甲企业于1999年3月5日委托某资产评估机构对其资产进行评估,用于向银行抵押贷款。评估基准日为1999年3月10日。但由于种种原因,贷款一直未成功,直至2000年5月1日,甲企业欲再次向银行申请贷款,则()。A

可以使用原资产评估报告书B

原资产评估报告书无效C

原资产评估报告书仍然有效D

不能委托原评估机构再次评估

热门标签

最新试卷