网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

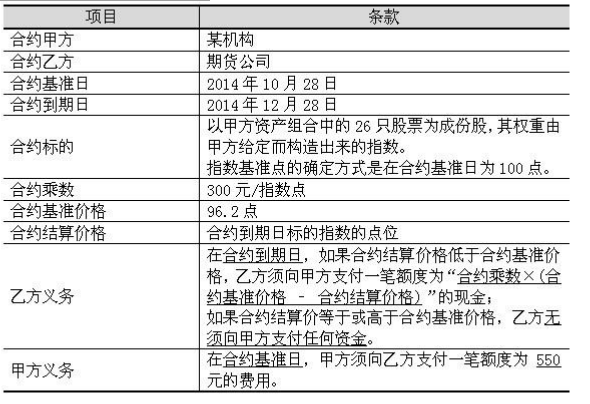

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:

根据以上信息,回答93-96题。

这款产品中所含的期权是( )。

根据以上信息,回答93-96题。

这款产品中所含的期权是( )。

A.行权价为 100 的看涨期权

B.行权价为 100 的看跌期权

C.行权价为 96.2 的看涨期权

D.行权价为 96.2 的看跌期权

B.行权价为 100 的看跌期权

C.行权价为 96.2 的看涨期权

D.行权价为 96.2 的看跌期权

参考答案

参考解析

解析:指数价格下跌跌破既定的基准价 96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。

更多 “期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款: 根据以上信息,回答93-96题。 这款产品中所含的期权是( )。A.行权价为 100 的看涨期权 B.行权价为 100 的看跌期权 C.行权价为 96.2 的看涨期权 D.行权价为 96.2 的看跌期权” 相关考题

考题

根据下面资料,回答88-89题

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8—2所示。

表8—2某场外期权产品基本条款

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。A.1.15

B.1.385

C.1.5

D.3.5

考题

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题19-20。

用敏感性分析的方法,则该期权的Delta是( )元。 查看材料A.3525

B.2025.5

C.2525.5

D.3500

考题

场外期权的乙方根据甲方的特定需求设计场外期权合约,在这期间,乙方需要完成的工作是( )。A.评估所签订的场外期权合约给自身带来的风险

B.确定风险对冲的方式

C.确定风险对冲的成本

D.评估提出需求一方的信用

考题

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如下表所示。

某场外期权产品基本条款

用敏感性分析的方法,则该期权的Delta是( )元。A.3525

B.2025.5

C.2525.5

D.3500

考题

假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答以下两题17-18。

如果选择C@40000这个行权价进行对冲,买入数量应为( )手。 查看材料

A.5592

B.4356

C.4903

D.3550

考题

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题73-74。

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。A.1.15

B.1.385

C.1.5

D.3.5

考题

根据下面资料,回答96-97题

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。

表8—2某金融机构发行的结构化产品的基本条款

96 这是一款( )的结构化产品。A.嵌入了最低执行价期权(LEPO)

B.参与型红利证

C.收益增强型

D.保本型

考题

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题19-20。

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。 查看材料

A.1.15

B.1.385

C.1.5

D.3.5

考题

某场外期权条款的合约甲方为某资产管理机构,合约乙方是某投资银行,下面对其期权合约的条款说法正确的有哪些?()A、合约基准日就是合约生效的起始时间,从这一天开始,甲方将获得期权,而乙方开始承担卖出期权所带来的或有义务B、合约到期日就是甲乙双方结算各自的权利义务的13期,同时在这一天,甲方须将期权费支付给乙方,也就是履行“甲方义务”条款C、乙方可以利用该合约进行套期保值D、合约基准价根据甲方的需求来确定

考题

下列关于场外期权说法正确的是()。A、场外期权是指在证券或期货交易所场外交易的期权B、场外期权的各个合约条款都是标准化的C、相比场内期权,场外期权在合约条款方面更严格D、场外期权是一对一交易,但不一定有明确的买方和卖方

考题

单选题假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。用敏感性分析的方法,则该期权的Delta是()元。A

3525B

2025.5C

2525.5D

3500

考题

单选题假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。据此回答。如果选择C@40000这个行权价进行对冲,买入数量应为()手。A

5592B

4356C

4903D

3550

考题

单选题以下关于场内期权和场外期权的说法,正确的是( )。[2012年5月真题]A

场外期权较场内期权流动性好B

场内期权被称为期货期权C

场外期权被称为现货期权D

场外期权合约可以是非标准化合约

考题

单选题假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约()亿元。A

1.15B

1.385C

1.5D

3.5

考题

单选题下列关于场外期权说法正确的是( )。A

场外期权是指在证券或期货交易所场外交易的期权B

场外期权的各个合约条款都是标准化的C

相比场内期权,场外期权在合约条款方面更严格D

场外期权是一对一交易,但不一定有明确的买方和卖方

考题

单选题由于场外交易双方可以直接商谈,期权品种、交易形式和交易规模等均可以按照交易者的需求进行定制,所以场外期权更能够满足投资者的个性化需求,场外期权交易也促进了新的复杂产品的诞生和交易,这体现了场外期权的( )特点。A

合约标准化B

交易品种多样、形式灵活、规模巨大C

交易对手机构化D

流动性风险和信用风险较大

热门标签

最新试卷